6月30日,深交所发行上市审核信息公开网站显示,东莞银行已完成招股说明书等关键文件的更新工作,IPO审核状态从“中止”变更为“已受理”,标志着这家历经17年IPO长跑的城商行再次迈出关键一步。

然而,在看似积极的进展背后,东莞银行正面临多重挑战。

盈利首现“双降”:盈利能力持续弱化

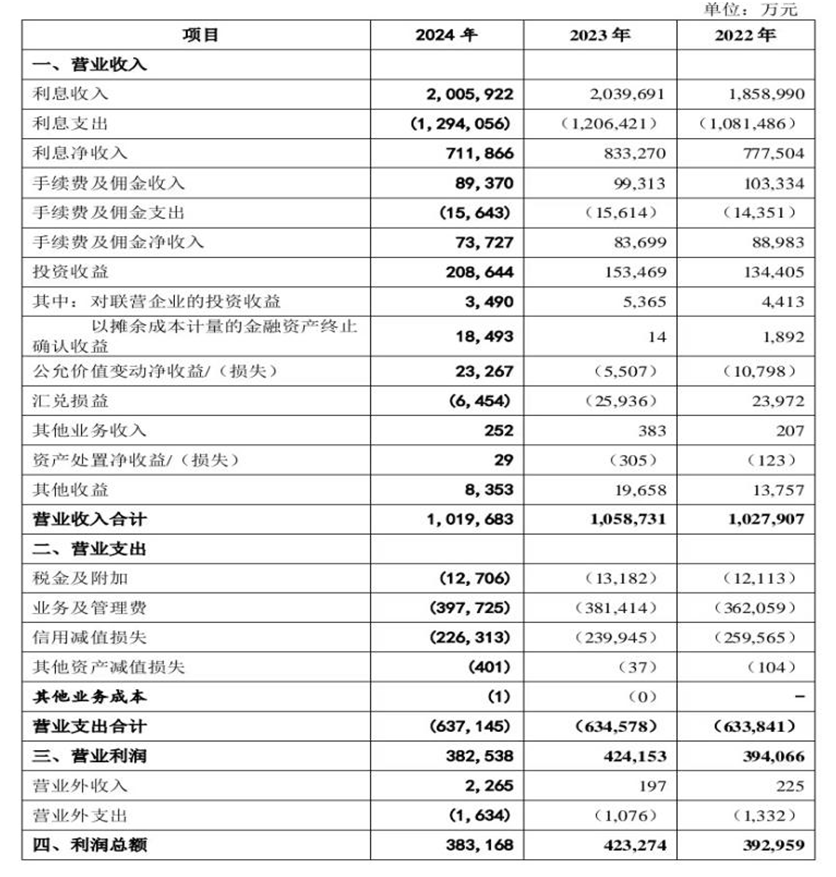

东莞银行2024年的财务表现可谓“急刹车”,多项核心指标呈现下滑态势。财报显示,2024年,营业收入101.97亿元,同比下降3.69%;归母净利润37.38亿元,同比下降8.1%,交出了近五年来首份“双降”成绩单,打破了其自2020年以来的增长惯性。

更令人担忧的是,这一下滑趋势在2025年一季度进一步加剧:东莞银行营业收入20.34亿元,同比大幅下降24.91%;归母净利润7.99亿元,同比骤降43.52%。如此剧烈的业绩波动,无疑为正处于IPO关键期的东莞银行蒙上了一层阴影。

图片来源:东莞银行招股书

深入分析业绩下滑的原因,净息差持续收窄构成了核心因素。财报显示,2024年,东莞银行净息差降至1.26%,较2023年的1.61%下滑35个基点,不仅低于2024年四季度城商行1.52%的平均净息差,更延续了连续三年的下滑趋势。净利差也同步下降0.28个百分点至1.35%。

在资产端,为支持实体经济发展,东莞银行主动压低贷款利率,2024年贷款平均收益率同比下降51个基点,仅为4.01%;在负债端,高成本的定期存款占比超过6成,同业存单、金融债规模大幅增长,进一步推高了利息支出。例如,为响应政策扶持中小微企业,东莞银行在2024年对部分制造业企业贷款利率下调幅度达10%-15%,直接导致利息收入减少。

东莞银行试图通过非利息收入弥补息差收窄的损失,财报显示,2024年该项收入同比增长36.53%至30.78亿元。值得注意的是,其增长主要依赖投资收益(20.86亿元,同比增35.95%)和公允价值变动收益(2.33亿元,同比增522.51%),这两项收入高度依赖债券市场行情,具有明显的阶段性和不可持续性。

与此同时,反映银行主业服务能力的手续费及佣金净收入却同比下降11.91%至7.37亿元,代理保险等核心中间业务持续萎缩。这种收入结构的失衡,暴露出东莞银行盈利模式转型的困境——过度依赖市场波动较大的投资业务,而未能建立起稳定的服务型收入来源。

资产质量隐忧:

不良双升与关注类贷款激增

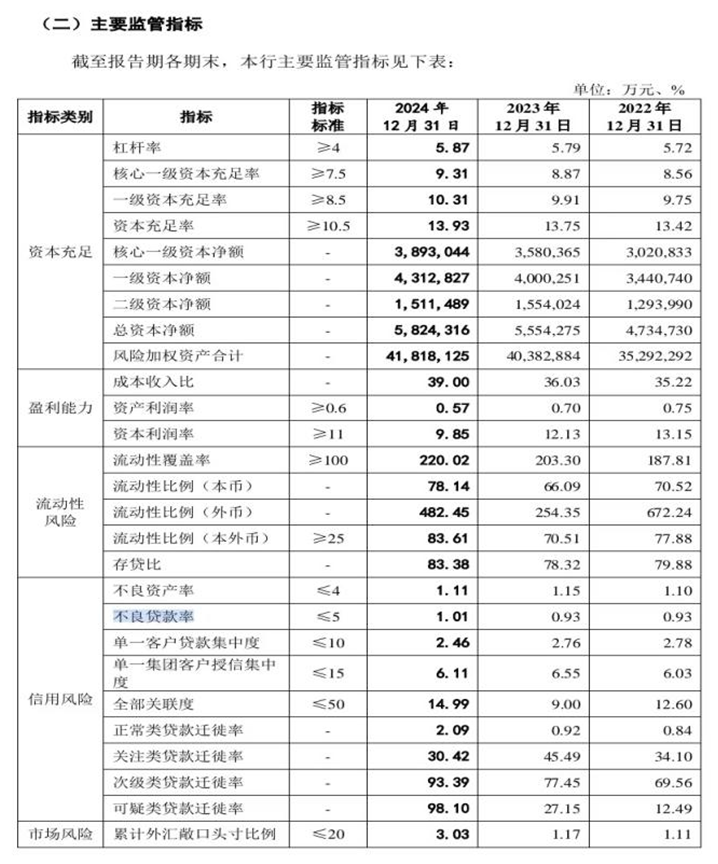

尽管东莞银行在招股书中强调其“资产质量较好”,但最新数据揭示的风险信号不容忽视。截至2024年末,该行不良贷款率为1.01%,较2022-2023年的0.93%有所上升;不良贷款余额达37.07亿元,较2023年增长21.7%(增加6.61亿元)。这一“双升”态势与行业整体资产质量改善的趋势形成反差,反映出该行在风险管控方面面临的挑战。

图片来源:东莞银行招股书

此外,东莞银行的风险抵御能力也呈现削弱趋势。尽管2024年212.01%的拨备覆盖率仍高于监管要求,但较2023年的252.86%大幅下降40.85个百分点,连续三年呈下滑态势。拨备覆盖率的快速下降,一方面反映了银行为平滑利润而减少拨备计提的财务操作,另一方面也意味着其应对潜在风险的能力正在减弱。

与此同时,东莞银行的信贷结构隐患值得关注。2024年该行贷款增长主要依赖票据贴现(同比大增241.13%至269.01亿元),而公司及个人贷款增速分别仅为7.94%和1.84%。这种依靠低收益票据业务“冲规模”的做法,虽然短期内可以维持资产增长,但难以带来实质性收益提升,反而可能掩盖对公和零售贷款领域的真实风险状况。

例如,东莞银行为第一大贷款客户东莞市怡昌实业有限公司发放贷款和垫款余额为13.95亿元,天眼查信息显示,该公司实缴资本只有120万元,2022年仅有5人参加社保。这一情况引发了市场对该公司资质和银行贷款审批严谨性的广泛质疑,凸显出信贷风险管控的漏洞。

合规风险频发:处罚不断与治理缺陷

除了财务表现上的挑战,东莞银行在公司治理与合规经营方面的缺陷同样构成IPO进程中的重大障碍。近一年多来,该行及旗下分支机构因各类违规问题屡遭监管处罚,累计罚款金额超过300万元,暴露出内控机制存在明显漏洞。

2025年,东莞银行因“股东股权管理不到位、未穿透认定主要股东关联方”被国家金融监督管理总局罚款25万元;旗下东莞分行则因“贷款三查不严、大额关联授信风险管控不到位”被处以85万元罚款,两名相关责任人员被警告。

而在2024年,违规处罚更为密集:3月,东莞银行因“贷款业务违规、风险分类不准确、强制购买保险”等问题被国家金融监督管理总局东莞监管分局罚款210万元,5名工作人员受到警告处分;4月,广州分行因未办妥抵押登记即发放房贷被罚35万元;7月,珠海分行因银行承兑汇票及贷款业务违规,被罚140万元,1名员工遭5万罚金;韶关分行也因贷款业务违规,被罚款25万元,相关负责人受警告处罚。这些处罚案例表明,东莞银行在信贷业务全流程管理中存在系统性缺陷,包括贷前调查不实、贷中审查不严、贷后监控不力等关键环节。

图片来源:东莞银行招股书

东莞银行股权结构存在高度分散的问题。截至2024年末,东莞银行无控股股东及实际控制人,股东总数达5190户,其中自然人股东占比超过98%。前三大股东分别为东莞市财政局(持股21.16%)、东莞市虎门镇投资管理服务中心(4.97%)和东莞市大中实业有限公司(4.64%),仅有第一大股东持股超过5%。这种极度分散的股权结构虽然通过2025年1月的股权转让使国有股份比例从37.52%提升至42%,但仍难以满足资本市场对“实际控制人清晰稳定”的隐性要求。

此外,高管团队频繁变动,进一步加剧了治理效能的损耗。2023年,前任董事长卢国锋调任东莞农商银行,程劲松接任董事长职务;2024年2月,谢勇维从副行长升任行长。这种关键岗位的连续变更,虽然属于正常人事更迭,但在IPO敏感期可能被解读为管理层不稳定,加深投资者对其公司治理连续性的疑虑。在股权分散的背景下,管理层的频繁更替使得风险防控体系的完善缺乏持续性,合规文化难以有效培育。

东莞银行IPO审核状态的再次“重启”,表面上为该行长达17年的上市征程带来了新的希望,但综合分析其财务表现、资产质量、合规状况与资本压力,这一进程仍面临多重严峻挑战。若想成功登陆资本市场,东莞银行仍需要突破重重困境,方能实现上市梦想。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。