技术突破的光环与毛利率持续下滑的阴影,交织在珠海越亚半导体股份有限公司(以下简称“越亚半导体”)这家封装载板龙头坎坷的资本路上。

2025年10月10日,中国证券业协会发布的第三批首发企业现场检查名单中,珠海越亚半导体股份有限公司名列其中。这家正在闯关创业板的半导体材料企业,迎来了其IPO进程中的关键考验。

而就在数日前的9月30日,越亚半导体刚刚向深交所递交了招股书,计划募资12.24亿元,其中,10.37亿元用于面向AI领域的高效能嵌埋封装模组扩产项目,1.07亿元用于研发中心项目,8000万元用于补充流动资金。

这已是公司自2014年以来的第五次IPO尝试。2014年,珠海越亚半导体就曾计划登陆上交所,但高度依赖大客户等“硬伤”最终掣肘了其IPO之路。折戟后又分别于2019年4月、2021年3月以及2022年9月申请了辅导备案登记。直至2025年6月与中信证券再度携手,最终完成辅导工作。

历史上曾多次冲击A股IPO的越亚半导体,此次IPO进程能否如愿?

股权博弈,无实际控制人

资料显示,越亚半导体成立于2006年4月,由方正集团和以色列公司AMITECAdvancedMultilayerInterconnectTechnologiesLtd.合资创办,拥有高素质的国际化的经营管理团队和技术研发团队,是国内最早生产IC封装载板的陆资企业之一。

越亚半导体的股权结构呈现无实控人状态。招股书显示,公司第一大股东AMITEC公司(以色列企业)持股39.95%,第二大股东新信产及其一致行动人合计持股37.23%。

由于股权比例相对接近且单个股东无法控制股东会或董事会多数席位,越亚半导体处于无控股股东、无实际控制人的状态。

为维持治理结构稳定,两大股东于2023年3月签署了《无控制确认协议》,约定各方应充分利用其表决权,使新信产背后股东平安集团提名的正式当选董事人数与AMITEC公司提名的正式当选董事人数相同,且各不少于两名。

这种精妙的权力平衡在行业上升期或许能维持稳定,但一旦行业进入下行周期,可能会影响决策效率,加剧经营策略的不确定性。

业绩波动,增收不增利的经营现实

从基本面看,越亚半导体近年业绩呈现出“营增利降”的特征。

财务数据显示,2022年至2024年及2025年上半年,越亚半导体营业收入分别为16.67亿元、17.05亿元、17.96亿元和8.11亿元,而归母净利润却从2022年的4.15亿元骤降至2023年的1.88亿元,2024年小幅回升至2.15亿元,2025年上半年仅为0.91亿元。

盈利波动背后是毛利率的持续下滑。报告期内,公司主营业务毛利率分别为38.97%、26.65%、25.49%和24.42%,三年半时间下滑超过14个百分点。

毛利率下降主要受产品价格年降、原材料贵金属涨价及新产线折旧增加所致。招股书显示,报告期内越亚半导体产品平均单价基本呈下降态势,分别为0.28万元/Panel、0.23万元/Panel、0.22万元/Panel、0.25万元/Panel。其中,2023年公司倒装芯片球栅阵列封装载板产品平均单价下降26.15%,毛利率减少39.87个百分点。

值得注意的是,税收优惠对公司盈利水平影响较大。报告期各期,公司享受的税收优惠占利润总额的比例分别为9.13%、29.05%、26.96%和22.08%。这意味着,近三年公司超过两成的利润来源于税收优惠。

现金流方面,2025年上半年公司经营活动净现金流1.87亿元,高于当期净利润,显示回款良好;但应收账款3.83亿元,占期末流动资产比例高达34.78%,若下游客户资金链趋紧,存在回收风险。

最大客户“隐身”,产能利用不过半仍扩产

报告期内,越亚半导体的前五大客户收入占比始终在48%左右,2025年上半年更是升至49.58%。

更值得警惕的是,招股书对第一大客户用“A公司”替代,未披露具体名称,2025年上半年第一大客户收入占比16.85%。

公司应收账款也维持在较高水平,2025年上半年为3.83亿元,占期末流动资产比例达34.78%。若下游客户资金链趋紧,存在回收风险。

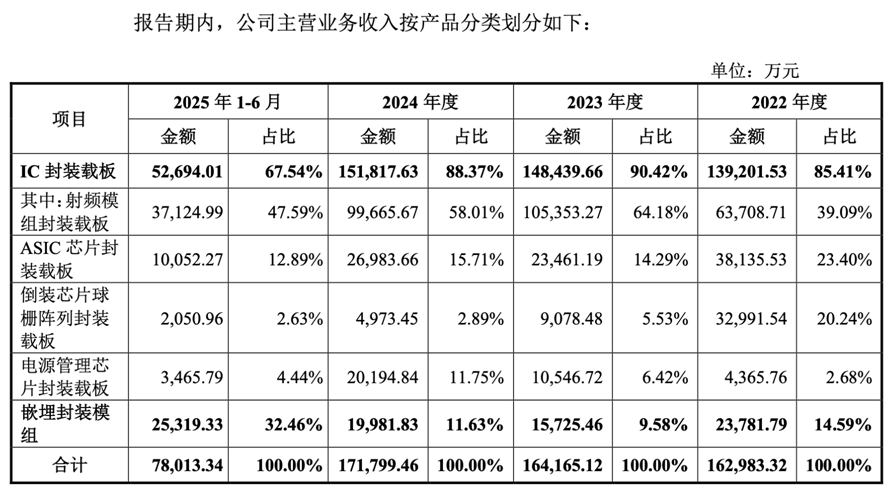

从越亚半导体的产品线来看,报告期内,IC封装载板的收入占比分别为85.41%、90.42%、88.37%和67.54%,是公司主要收入来源。

公司的IC封装载板产品包括射频模组封装载板、ASIC芯片封装载板、电源管理芯片封装载板和倒装芯片球栅阵列封装载板。近年来,公司产品结构明显优化,嵌埋封装模组收入占比由2022年的14.59%提升至2025年上半年的32.46%。

图源:招股书

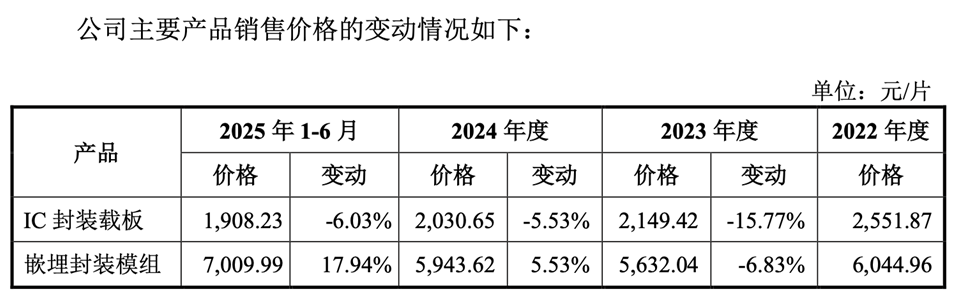

公司主要产品的销售价格在过去几年呈现下降趋势。IC封装载板2022年价格为2551.87元/片,2023年价格下降至2149.42元/片,同比下降15.77%。2024年价格继续下降至2030.65元/片,同比下降5.53%。2025年1~6月:价格进一步下降至1908.23元/片,同比下降6.03%。IC封装载板的价格在过去三年持续下滑,累计降幅较大,公司归因为“受消费类等应用市场竞争、下游市场需求等影响,射频模组封装载板、倒装芯片球栅阵列封装载板等产品销售价格下降。”

图源:招股书

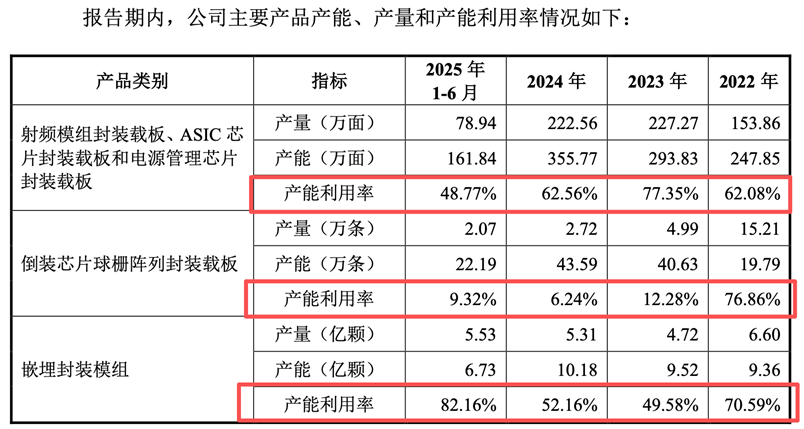

市场需求不足,越亚半导体的产能利用率也严重不足,具体来看:射频模组封装载板、ASIC芯片封装载板和电源管理芯片封装载板方面,产能2022年为247.85万面,2023年增长至293.83万面,2024年进一步增长至355.77万面。产量2022年为153.86万面,2023年增长至227.27万面,2024年略有下降至222.56万面。产能利用率2022年为62.08%,2023年上升至77.35%,2024年下降至62.56%,2025年上半年进一步下降至48.77%。

倒装芯片球栅阵列封装载板产能利用率2022年为76.86%,2023年大幅下降至12.28%,2024年进一步下降至6.24%,2025年上半年为9.32%。嵌埋封装模组产能利用率2023年49.58%,2024年略升至52.16%,2025年上半年大幅升至82.16%。

图源:招股书

在这样低产能利用率表现下,越亚半导体此次IPO仍募资扩产,募资主要投向“面向AI领域的高效能嵌埋封装模组扩产项目”,与此同时,公司也坦言,若AI服务器、数据中心等下游需求不及预期,存在产能闲置、折旧增加导致利润下滑的风险。

曾遭处罚,合规风险待加强

公司曾在报告期内多次受到行政处罚。2022年10月,斗门海关认定越亚半导体“应当申报的项目申报不实”和“应当申报的项目未申报”,对其处以15.3万元罚款。

2023年11月22日,斗门海关向公司子公司珠海越芯下发《行政处罚决定书》,由于珠海越芯存在3票报关单贸易国(地区)申报不实,被斗门海关处罚款5000元。

另外,中国珠海政府官网2022年4月公布的一则行政处罚决定书显示,珠海市汇能环保科技有限公司在运营越亚半导体的防治污染设施中弄虚作假,具体包括:在越亚半导体废水排放口设置的在线监控超声波明渠流量计放置了一块白色塑料板,干扰超声波明渠流量计采样,致使监测数据严重失真,最终被罚款7.75万元。在行政处罚决定书中,责任主体是作为运营方的珠海汇能,但也同时暴露出作为委托方的越亚半导体在环保管理体系建设及供应商监督层面存在的不足。

行业困境,全球竞争下的生存挑战

越亚半导体是全球首批利用自主专利技术“铜柱增层法”实现“无芯”IC封装载板量产的企业,也是国内率先完成FC-BGA封装载板研发并顺利投入量产的本土厂商。

技术突破曾是越亚半导体最大的亮点。公司自主研发的“铜柱增层法”成功实现“无芯”封装载板的量产,打破国外技术垄断。2021年,公司实现国内FCBGA载板量产零的突破,成为国内首批完成导入并顺利量产的企业之一。

此外,公司还是全球少数实现嵌埋芯片产业化的企业,2017年就量产嵌埋封装模组,能将晶圆、被动元器件“藏”进封装载板里,提高封装密度和散热效率。

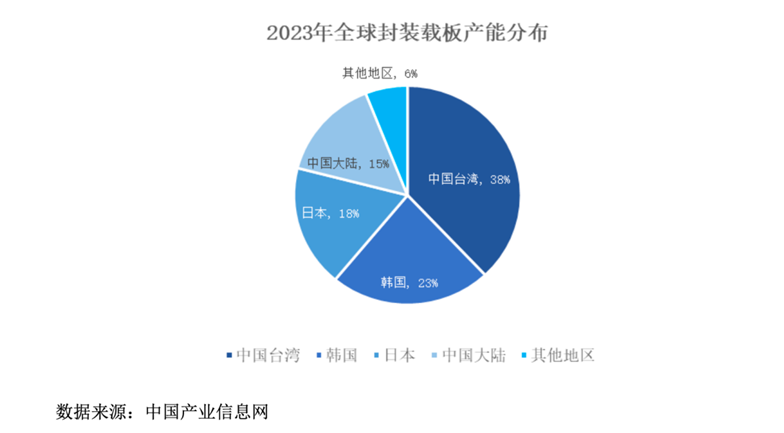

封装载板是连接晶圆和PCB的重要载体,其成本在芯片封装中占比高达40%~80%,是封装材料市场中规模最大的细分领域。据Prismark数据,预计到2026年,全球IC封装载板市场规模将达到214亿美元。

然而,在这个日益扩大的市场中,中国大陆企业的声音依然微弱。2023年,中国台湾以38%的产值占比位居第一,韩国、日本分别以23%和18%位居其后,中国大陆总产能占比约15%,但本土企业实际贡献仅5%左右。

图源:招股书

全球前十大封装载板厂商市占率高达84.8%,行业集中度极高。越亚半导体面临国内外企业的双重竞争,其竞争对手既包括深南电路、兴森科技等本土企业,也包括欣兴电子、景硕科技等境外企业在境内设立的封装载板厂。

在2023年全球半导体产业链深度调整去库存的背景下,国内半导体行业厂商对FC-BGA载板产品的需求急剧下降,叠加全球FC-BGA产能扩张影响,销售价格大幅回落。这直接导致了越亚半导体2023年业绩的显著下滑。对于越亚半导体而言,如何在全球巨头的竞争压力下突围,是其需要解决的难题。

招股书显示,越亚半导体对员工股权激励,业绩考核目标为2025年营业收入30.1亿元,净利润4.8亿元,2027年营业收入47.5亿元,净利润7.6亿元。

图源:招股书

当前,越亚半导体创业板IPO正处于关键审核阶段,能否成功上市,仍需观察监管反馈及市场反应。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。