2026年1月12日,袁记食品集团股份有限公司正式向港交所递交主板上市申请,计划在香港主板挂牌上市。这家拥有4266家门店的“饺子帝国”凭借招股书中的规模数据,一跃成为中国及全球门店数量最多的中式快餐企业。

然而,在这光鲜亮丽的表象之下,袁记食品的IPO招股书却透露出不容忽视的风险信号。2024年,袁记食品营收增长26.4%至25.61亿元,净利润不增反降15.1%至1.42亿元。

更加值得关注的是,2024年底的“食安风暴”事件后,公司单店营收效率、净利率等多个关键指标持续下滑,这家依赖加盟模式快速扩张的中式快餐巨头,正面临其发展历程中的关键考验。

规模神话与增长瓶颈

袁记食品的门店网络扩张速度令人瞩目。截至2025年9月30日,袁记食品门店总数达4266家,覆盖中国32个省份及东南亚市场。

从区域分布看,一线城市门店2150家,占比51%;二线城市942家,占比22.4%;三线及以下城市1121家,占比26.6%。这一分布结构反映了公司过去两年明确的“下沉”战略。

来源:招股书

然而,规模扩张的背后是增长引擎的明显减速。2023年,公司净增门店1151家;2024年,净增数降至812家;而2025年前三季度仅净增313家,扩张步伐大幅放缓。

更值得关注的是,在其门店数占比超50%的一线城市,2025年前三季度仅净新增25家门店,增长已近乎停滞。作为从广深起家、依赖高线城市品牌势能的公司,这无疑是一个危险信号。

袁记食品的成功很大程度上建立在加盟模式之上。截至2025年9月,公司加盟店占比超过95%,高达4247家。

这种模式虽然带来了快速的规模扩张,但也导致公司收入高度依赖加盟商的采购。招股书显示,袁记食品95%以上的收入来自向加盟商销售食材,这种业务模式在面临加盟商信心波动时显得尤为脆弱。

2024年底的“蚯蚓事件”让这种脆弱性暴露无遗。事件发生后,袁记食品联合创始人田伟坦言,部分门店营收短期内暴跌30%,甚至陷入亏损,加盟商情绪接连崩溃。

为应对危机,袁记食品不得不进行紧急“输血”,给予加盟商物料八折优惠,导致单月亏损数千万元。

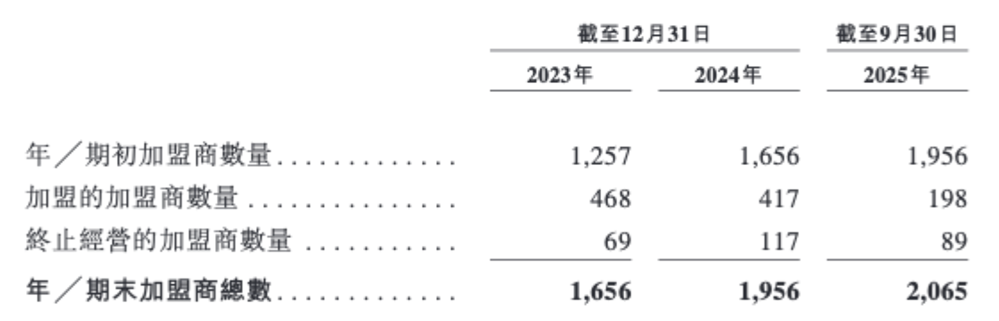

加盟商数量的增长也在放缓。截至2023年、2024年、2025年前三季度末,袁记食品加盟商数量分别为1656家、1956家、2065家,净增加的数量逐年减少。

来源:招股书

财务数据背后的经营困境

上市前,袁记食品已经历三轮融资。2023年获得A轮融资,2025年9月和12月又先后完成B轮、B+轮融资,引入了黑蚁资本、启承资本、益海嘉里等知名投资方。

值得注意的是,甚至有资本在递交招股说明书前一个月进入。这种临门一脚的投资行为,不免引发市场对短期套利动机的疑虑。

创始团队对公司的控制权高度集中。截至2026年1月5日,袁亮宏创始家族仍控制着公司超82%的表决权,股权结构高度集中。

从表面看,袁记食品的营收保持增长:2023年20.26亿元,2024年25.61亿元,2025年前三季度19.82亿元。然而,深入分析后会发现更多问题。

净利润表现不稳定。2023年、2024年,袁记食品净利润分别为1.67亿元、1.42亿元,2024年同比下跌15.1%。2025年前三季度净利润回升至1.42亿元,但与2024年全年利润基本持平。

来源:招股书

公司的毛利率常年在25%上下波动,2024年较2023年下降了2.97个百分点。

更值得关注的是单店营收效率的下滑。2024年,袁记食品3953家店贡献了25.6亿营收,单店年营收约64.77万元。而到2025年前三季度,门店数增至4266家,但同期营收为19.8亿元,估算单店营收能力同比下滑约4.3%。

这表明,袁记食品的增长主要依赖门店数量的驱动,而非单店运营效率的提升。

食品安全危机冲击

袁记食品以“手工现包”为核心卖点,在终端门店推行开放式厨房,让消费者直观看到手工包制过程。然而,这一理念与实际运营存在显著差异。

实际上,袁记食品采用“中央厨房配送制度”,由公司向加盟店出售标准化生产的馅料和面皮,加盟店只需完成最后的包制工序。有网友爆料,袁记云饺饺子皮的保质期是两个月,猪肉馅的保质期是180天。

这种“中央厨房+终端简单加工”的模式,虽然保证了效率与一致性,但却与消费者心目中“从零开始的手工制作”存在心理落差,使袁记云饺始终难以摆脱“伪现做”的质疑。

袁记食品的供应链体系确实表现出了较高的效率。2024年库存周转时间为12.1天,大幅优于中式快餐行业约25天的平均水平。然而,这种效率与“现包”形象之间的平衡,始终是袁记食品需要面对的挑战。

公开资料显示,2024年11月19日,北京海淀区六道口店的一名消费者在鲜肉云吞面中吃出一条长约3厘米的黑紫色蚯蚓,引发了一场袁记食品成立以来的最大危机。

事件曝光后,袁记云饺的处理方式引发了更大的争议。涉事门店起初仅退还餐费14元,并拒绝消费者的赔偿要求。直到11月27日,门店才同意赔偿500元。

缓慢而低效的响应速度导致舆论发酵,直至2024年12月21日晚间,袁记云饺才正式发布道歉声明,称已责令涉事加盟门店停业整顿一周,对店长作出开除处理。

这起事件不仅引发监管部门立案调查,更对品牌形象造成了严重打击。田伟坦言:“至少两个月,店里几乎看不到带孩子来吃饭的顾客”。

黑猫投诉平台上,有关“袁记云饺”的投诉量达382条,多涉及吃出异物、食用后腹泻、卫生问题等方面。

2025年,袁记食品引入曾一手搭建了喜茶核心运营体系的负责人张骏,并建立了客户投诉分级响应机制,将督导管理半径限定在20家店左右。公司还缩短冷鲜肉馅的保质期,进行全国供应链“大基建”。

这些举措虽已带来一定成效,但能否从根本上修复信任,仍需时间检验。

出海新故事

面对国内增长放缓,袁记食品将未来的增长故事转向了“出海”。2024年末,袁记食品在新加坡开设首家海外门店,截至2025年9月30日,海外门店数达53家。

据公开报道,截至2025年底,其新加坡门店已达10家,泰国首店开业,一年间海外落地11家门店。袁记食品计划以东南亚为中心,专注于开拓东南亚市场,同时筹备选择性进入东亚、欧洲和北美市场。

然而,出海之路充满不确定性。招股书提示,海外市场拓展需应对不同的消费偏好、监管要求及竞争环境,新门店可能无法达到国内门店的盈利水平。

零售业务“袁记味享”同样面临挑战。尽管2025年前九个月收入同比增长46%,但该业务目前营收占比仍低,且面临思念、三全等同赛道冻品品牌的直接竞争。

目前,袁记食品冲刺IPO,资本市场将密切关注袁记食品能否在“手工温度”与“治理精度”之间找到最佳平衡点。作为中式快餐连锁化的代表之一,袁记云的IPO进程及其后续表现,也将影响市场对整个中式快餐连锁赛道的信心与判断。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。