2026年1月中旬,交银人寿保险有限公司(下称“交银人寿”)正式发布公告,经公司2025年第二次临时股东会及董事会审议通过,并经国家金融监督管理总局上海监管局任职资格核准,李亚正式出任公司董事、董事长,接替年满60周岁的王庆艳,完成了公司最高决策层的新老交替。

作为国内首家银行控股寿险公司,交银人寿的每一次人事变动都牵动着行业神经——毕竟,这家由交通银行控股62.5%、日本MS&AD保险集团持股37.5%的险企,其发展轨迹始终与银行系险企的转型命运深度绑定。

新老交替:从会计到董事长

此次履新的李亚,是交行体系内部培养的典型代表。公开履历显示,李亚出生于1970年7月,1991年江西财经大学金融学专业毕业后,加入交通银行,从南宁分行一名普通会计起步,历经信贷员、新阳支行副行长、交通银行广西区(南宁)分行行长等多个基层及区域管理岗位的锤炼,2012年调任总行后,先后执掌零售信贷管理部、普惠金融事业部、乡村振兴金融部等核心部门,积累了丰富的银行渠道资源、信贷风险管理经验。2025年7月,李亚已提前出任交银人寿党委书记,经过半年过渡期后正式接棒。

卸任的原董事长王庆艳,同样是“老交行”出身。她1988年加入交通银行,历任长沙分行支行行长、湖南省分行副行长、安徽省分行行长、太平洋信用卡中心总经理等职,2022年3月出任交银人寿党委书记、董事长,任职三年多来,恰逢交银人寿从亏损到扭亏为盈、盈利创历史新高的关键时期。此次卸任,系年满60周岁达到法定退休年龄,属于正常的新老交替。

亮眼数据之下

盈利质量与经营隐忧并存

值得注意的是,保费收入作为寿险公司的“立身之本”,也是衡量公司市场竞争力的核心指标。从近年数据来看,交银人寿的保费规模呈现“先增后降再回暖”的波动态势。

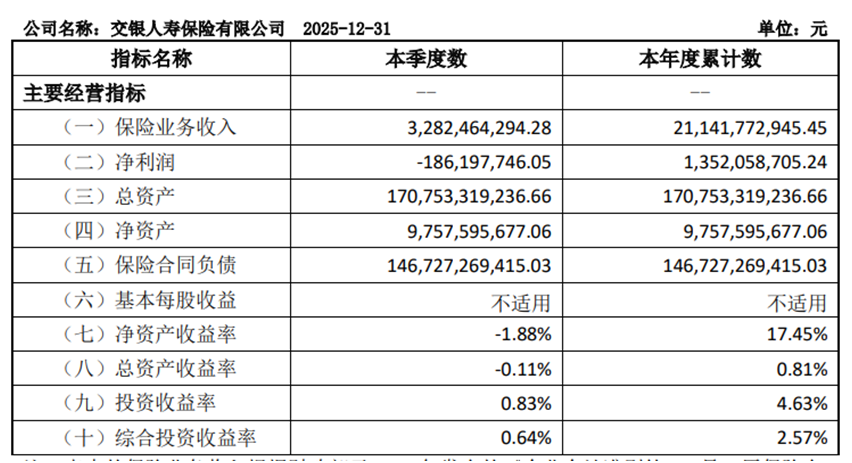

公开资料显示,2021年至2023年,公司保险业务收入持续增长,2023年达到峰值216.67亿元,同比增长19.42%;但2024年出现阶段性下滑,保险业务收入同比下降7.4%至200.64亿元;2025年,公司实现保险业务收入211.42亿元,同比增长5.37%,呈现回暖态势。根据公司四季度偿付能力报告,截至2025年12月31日,公司总资产为1707.53亿元,净利润13.52亿元,同比增长35.7%。

图片来源:公司2025年第四季度偿付能力报告

与保费收入的波动相比,交银人寿的净利润表现也较为起伏,尤其是2024年实施新会计准则后,业绩波动进一步放大。公开资料显示,2021年,公司净利润达到峰值8.31亿元;2022年出现3.68亿元净亏损,陷入阶段性盈利困境;2023年扭亏为盈,实现净利润5.88亿元;2024年乘胜追击,实现净利润9.96亿元;2025年公司净利润进一步突破10亿元,达到13.52亿元,创下历史新高。

看似亮眼的盈利增长,背后实则离不开会计准则切换的推动。2024年,交银人寿正式实施新金融工具准则,该准则允许更多资产以公允价值计量,虽然提升了净利润的短期表现,但也加剧了业绩的波动性——最典型的例证是,2024年三季度,公司在新准则下实现净利润11.11亿元,而在旧准则下却是亏损10.87亿元;2024年第四季度,公司单季度亏损1.14亿元,直接导致净资产收益率及总资产收益率转为负数。

从同业对比来看,2025年上半年交银人寿净利润在10家银行系寿险公司中排名第三。2025年上半年,10家主要银行系险企合计实现净利润96.21亿元,其中中邮人寿仍旧保持领先优势,实现净利润51.77亿元,农银人寿、交银人寿、建信人寿分别实现净利润7.43亿元、6.09亿元、5.65亿元。交银人寿与头部差距依然显著。

需要警惕的是,交银人寿的盈利增长并非完全依靠核心经营能力的提升,而是部分依赖投资收益的短期波动和会计准则的切换,这种盈利的可持续性,仍需进一步验证。

投资收益连续三年下滑

退保率持续升高

对于寿险公司而言,投资收益是“第二生命线”——寿险公司收取保费后,需通过资金运用实现保值增值,覆盖赔付支出、保单红利等成本,投资收益的稳定性直接决定公司的盈利质量和可持续发展能力。而这,也是交银人寿当前面临的最突出挑战之一。

公开资料显示,交银人寿的投资收益自2021年达到历史高点后,已连续三年下滑,且下滑态势逐年加剧:2021年投资收益为43.99亿元;2022年降至40.43亿元,同比下降8.09%;2023年进一步降至29.48亿元,同比下降27.08%;2024年暴跌至12.91亿元,同比降幅高达56.21%。

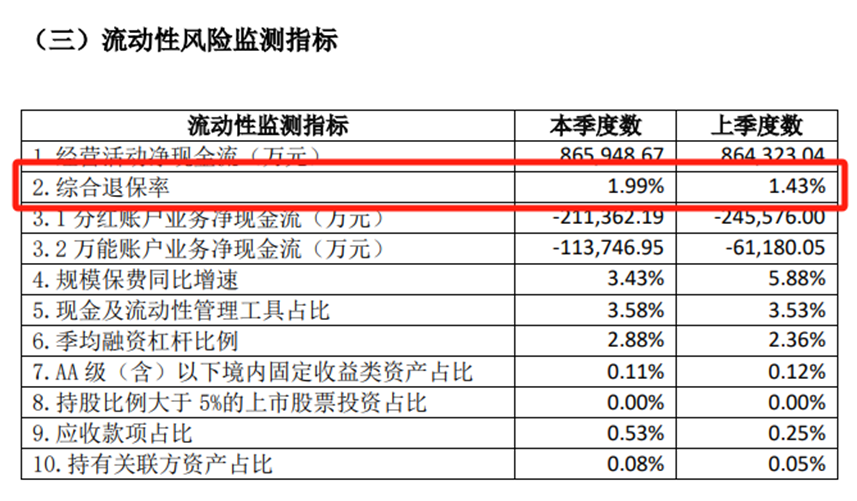

此外,交银人寿面临的最紧迫风险,来自历史保单的退保压力。2025年第四季度偿付能力报告显示,公司综合退保率已攀升至1.99%,较第二季度的0.94%大幅上升1.05%,呈现逐季度快速增长的趋势。

图片来源:公司2025年第四季度偿付能力报告

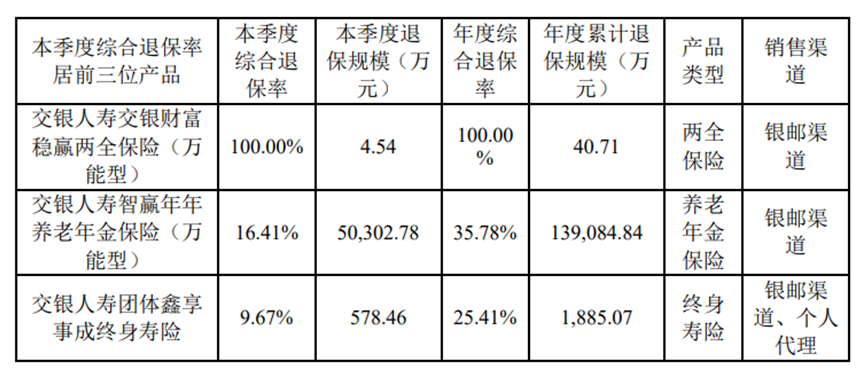

退保率攀升的核心原因,与公司的产品结构和销售渠道密切相关。交银人寿的保费收入严重依赖银保渠道,而银保渠道销售的产品多带有较强的理财属性,尤其是万能型保险产品。当市场利率波动、产品实际收益不及预期时,客户往往会选择退保。

具体来看,2025年四季度,交银人寿综合退保率居前三的产品多为万能型:交银人寿交银财富稳赢两全保险(万能型)年度综合退保率高达100%,交银人寿智赢年年养老年金保险(万能型)为35.78%,交银人寿团体鑫享事成终身寿险为25.41%。超高的退保率,不仅加剧了公司的现金流压力,也反映出公司产品竞争力和客户服务质量存在短板。虽然公司2024年已大幅压降趸缴分红险规模保费,但存量万能险的满期给付与退保压力仍在持续释放。

图片来源:公司2025年第四季度偿付能力报告

偿付能力承压,银保依赖度高

偿付能力方面,交银人寿的核心偿付能力充足率和综合偿付能力充足率虽然均满足监管要求(监管最低要求:核心偿付能力充足率≥50%,综合偿付能力充足率≥100%),但呈现波动下滑趋势。2021年至2024年末,公司核心偿付能力充足率分别为153%、109%、110%、123%,综合偿付能力充足率分别为229%、197%、200%、212%。2025年四季度末,核心偿付能力充足率为163.33%,较上季度末增加32.64个百分点,综合偿付能力充足率为210.04%,较上季度末下降4.27个百分点。

为应对偿付能力波动、补充资本,交银人寿已加快资本补充步伐:2025年2月,公司发行了总规模为27亿元的无固定期限资本债。

作为银行系险企,交银人寿的业务发展高度依赖交通银行的渠道资源,这既是其核心优势,也是其最大的经营短板。数据显示,2024年,交银人寿银保渠道保费收入达到196.21亿元,渠道保费贡献度高达94.7%。相比之下,公司的代理人渠道、互联网渠道等其他渠道发展滞后,未能形成有效的补充。

当前,寿险行业正处于渠道转型的关键期,头部险企纷纷加大代理人渠道精细化运营、互联网渠道创新力度,逐步降低对单一渠道的依赖。而交银人寿未能抓住渠道转型的机遇,依然固守银保渠道的“舒适区”,导致其在市场竞争中陷入被动。

李亚的接棒,标志着交银人寿进入一个战略调整的关键期。不可否认,交银人寿拥有得天独厚的优势:交通银行的强大背书、稳定的高管团队、逐步优化的产品结构,这些都是其实现转型突破的基础。

但也不能忽视其背后的隐忧:公司投资收益连续下滑、退保率攀升、渠道结构单一等,这些问题如同“绊脚石”,制约着公司的长期发展。在利率下行、监管趋严、竞争加剧的背景下,这家银行系险企能否通过高管更替实现业务突破,值得持续关注。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。