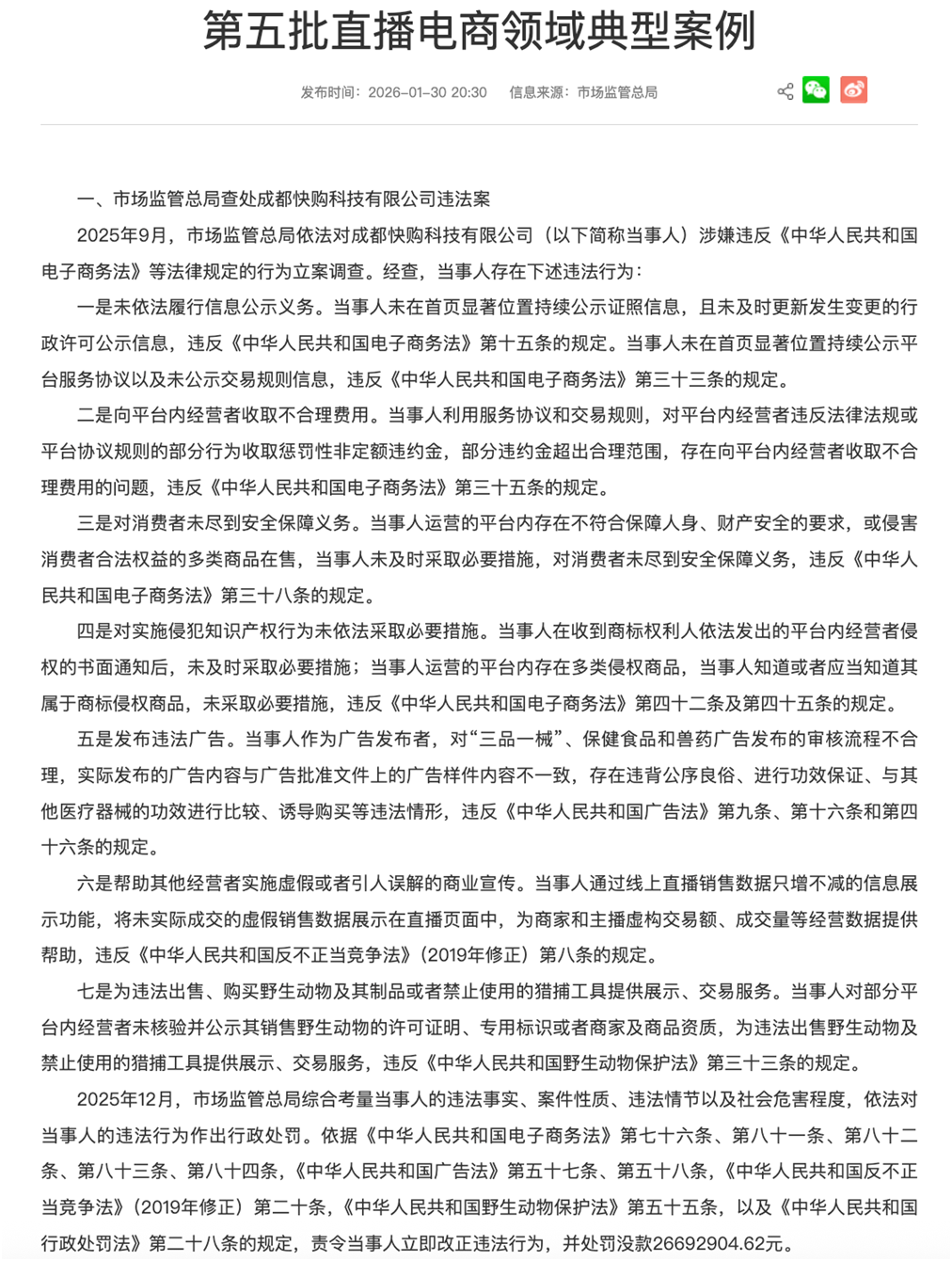

2026年1月底,市场监管总局公布了对快手子公司成都快购科技的行政处罚决定,罚没款高达2669.29万元,创下直播电商领域罚款金额新纪录。成都快购科技成立于2019年,是短视频平台快手的全资子公司,主要负责快手电商业务“快手小店”。

这张罚单源自快手存在的七大违法行为:从基础的信息公示义务缺失,到收取不合理费用、对消费者未尽安全保障义务,再到发布违法广告、协助虚假交易,甚至为非法野生动物交易提供展示。

与罚单几乎同步,《直播电商监督管理办法》于2月1日正式施行,标志着中国平台经济监管进入新阶段,直播电商“野蛮生长”的时代即将结束。

快手罚单背后

快手此次被罚,绝非单一的运营瑕疵,而是暴露了平台在多个层面的系统性问题。具体分析其七项违法事实,可归纳为三个核心风险层面。

在基础责任缺失层,快手未在首页显著位置持续公示证照信息,未及时更新变更的行政许可信息。这些本是电商平台的基本合规要求,快手的疏忽反映其在对合规建设的重大漏洞。

在运营模式违规层,快手“向台内经营者收取不合理费用”尤为引人关注。平台利用服务协议和交易规则,对商家收取惩罚性非定额违约金,部分违约金超出合理范围。这种“杀鸡取卵”的短视行为,直接挤压了中小商家的生存空间。

在系统性风险层,快手通过线上直播销售数据“只增不减”的信息展示功能,将未实际成交的虚假销售数据展示在直播页面中,为刷单炒信提供技术支撑。

更为严重的是,平台还为违法出售、购买野生动物及其制品提供展示、交易服务,暴露出平台在内容审核机制上的严重缺陷。

来源:市场监管总局

天使投资人郭涛指出,此次罚单属于直播电商领域“顶格处罚”,力度空前且具有标杆意义。重罚核心原因在于违法范围广、主观恶意明显、社会危害大。

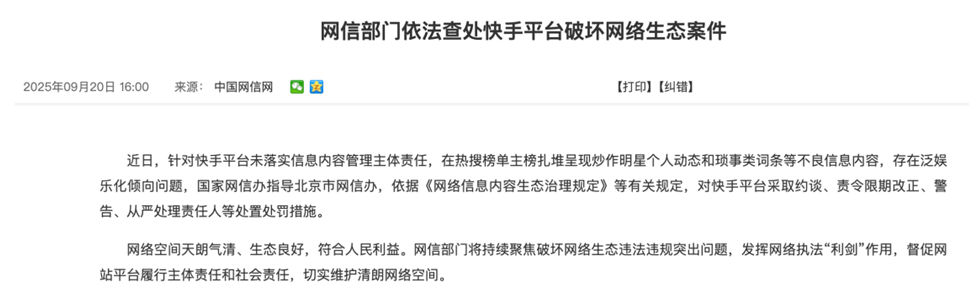

快手此次被罚并非孤立事件。近一年来,该公司已多次成为监管重点关注对象。

2025年9月,因未落实信息内容管理主体责任,在热搜榜单主榜扎堆呈现炒作明星个人动态和琐事类词条等不良信息内容,存在泛娱乐化倾向问题,快手被网信部门采取约谈、责令限期改正、警告、从严处理责任人等处置措施。

来源: 中国网信网

在此之前,2024年11月,针对快手短视频中存在违法信息等问题,公安机关依法给予快手公司警告处罚。经查,快手公司存在对法律、行政法规禁止发布或者传输的信息未及时处置,以及落实青少年模式不到位等情况,导致违法信息扩散,危害未成年人身心健康,违反了《网络安全法》相关规定。

来源:网络

2025年12月,快手应用的直播功能遭到网络攻击,约1.7万个虚假账号在短时间内涌入,平台内容安全体系一度被迫采取“无差别关停”的紧急措施。这一事件从外部印证了快手在账号注册核验、内容实时风控等基础治理环节存在显著漏洞。

如今,快手处罚案与《直播电商监督管理办法》的实施,标志着中国平台经济监管进入新阶段。监管思路已从“被动处理投诉”转向“主动系统性治理”。

新规要求平台建立覆盖主播招募、内容审核、交易监控、售后管理的全流程治理体系,并将数字人主播等人工智能生成内容纳入监管。

最值得关注的是,《办法》确立了“知道或应当知道”的归责原则。当发生任何违法违规或消费者损害,而平台没有做出适当处置,即应承担连带责任。

网经社电子商务研究中心特约研究员董毅智认为,两大新规落地标志着电商行业从“野蛮生长”进入“强监管、规范化”的新阶段。未来的竞争将不再是单纯的GMV竞赛,而是合规能力、生态健康度和商业模式可持续性的综合较量。

监管的“技术之眼”已能进行大数据画像、智能风控预警和全链路溯源。无论是隐蔽的“跳转交易”,还是话术包装的虚假宣传,在技术穿透分析面前都将无处遁形。

财务光鲜背后的隐忧

在监管重拳之下的快手,其财务表现却呈现另一番景象。

财报显示,2025年前三季度,快手累计实现营业收入1032亿元,同比增长12.8%;经调整净利润151.8亿元,同比增长16.7%。不过值得注意的是,快手的净利润增速已然放缓。wind数据显示,过去的2023年、2024年,快手的净利润增速分别高达146.72%、139.76%。

快手长期依赖“线上营销服务、直播业务、电商业务”三大支柱。2025年第三季度,线上营销服务收入占比56.05%,直播收入占28.52%,其他服务(含电商)占15.44%。

三季度,快手电商业务GMV同比增长15.2%,达到3850亿元。该季度的直播收入增长放缓,同比增长2.5%达到96亿元。相比其他业务板块的两位数增长,直播业务不排除进入存量期,同时,对比去年同期,直播收入占总收入的比例从30%下滑至26.9%。

用户规模方面,2025年三季度,快手应用平均日活跃用户数达4.16亿,平均月活跃用户达到7.31亿。

2025年三季度,快手的毛利和毛利率都有所下降。毛利由2025年第二季度的195亿元轻微减少0.4%至2025年第三季度的194亿元。毛利率由2025年第二季度的55.7%下降至2025年第三季度的54.7%。不过从前三季度来看,总体毛利维持同比13.1%的增长。

战略转型的突围尝试

回顾其发展历程,快手的前身是2011年程一笑推出的GIF快手,最初是一款制作GIF动图的工具。2013年,宿华加入团队并推出短视频社交平台,2014年GIF快手更名为快手。

2016年,快手推出直播功能,2018年1月开始发展电商业务。2021年2月,快手在香港交易所上市,上市首日市值约1.23万亿港元。

如今,快手的净利润增长告别“三位数”的增速增长,增速降至“两位数”。面对核心业务的增长瓶颈,快手正在积极寻求战略转型,培育新增长点。

在金融领域,2025年底,快手科技将旗下广州快手小额贷款有限公司注册资本从5亿元翻倍至10亿元。这一增资举动是其构建完整金融生态的关键一步,旨在补全“支付+贷款+保险”的金融牌照矩阵。

在AI布局上,AI大模型技术尤其是OneRec的应用,带来2025年第三季度国内线上营销服务收入约4%~5%的提升。同时,可灵AI2025年三季度收入超过3亿元。

快手的电商业务迅速崛起,得益于其独特的粉丝经济模式和对下沉市场的渗透。据星图数据发布的《2025年电商发展报告》,2024年,快手电商的GMV在国内电商市场中成功跻身行业前五,位列天猫、拼多多、抖音、京东之后。

然而,这种高速增长似乎是以牺牲合规性为代价的。随着平台规模扩大,其在内容审核、商家管理、消费者权益保护等方面的治理短板日益凸显,最终导致如今的监管重拳。

快手面临的2669万元罚单,或许只是短期阵痛,从长期来看,这也是平台从野蛮生长走向规范发展的关键转折点。

对于快手及其竞争对手而言,未来的竞争将不再是单纯的GMV竞赛,而是合规能力、生态健康度和商业模式可持续性的综合较量。在平台经济从高速增长转向高质量发展的阶段,唯有将合规经营作为生存和发展的根本前提,才能在这场淘汰赛中存活下来。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。