上海富友支付服务股份有限公司(以下简称“富友支付”)作为国内拥有完善的多种支付牌照组合,同时还拥有中国香港及美国的支付牌照的第三方支付机构,自2011年成立至今凭借牌照优势,在支付行业占据一席之地。

然而,其港股IPO之路却充满波折——自2024年4月首次递表后,公司于2026年1月18日第四次更新招股书。

基于牌照优势和底层科技能力,富友支付连接全球主要的卡组织包括Visa、万事达卡、美国运通、JCB、DinersClub,国内清算机构银联、网联、连通等和78家全球银行的合作伙伴。

行业红海突围难,市占率不足1%

招股书引用弗若斯特沙利文报告显示,2024年中国综合数字支付服务市场的总支付交易额(TPV)为268.6万亿元,支付宝、财付通、银联商务三大非独立服务提供商合计占据75.6%市场份额,剩余24.4%的市场份额则由百余家第三方支付机构瓜分。

不过,富友支付的市场地位尴尬。按2024年TPV计,其在全行业排名第八,市场份额仅0.8%;即便作为独立综合数字支付服务商中位列中国第四,市场份额为4.5%。值得注意的是,虽按2024年交易笔数计,富友支付在独立综合数字支付服务商中排名第一,市场份额达15.1%,但交易笔数的优势并未有效转化为营收和利润优势。

招股书显示,2022年至2025年前十个月,公司毛利率分别为28.4%、25.2%、25.9%、25.8%,呈现波动下降趋势。对比行业同类公司,同为港股上市的连连数字2025年上半年整体毛利率达51.9%,其中全球支付服务毛利率高达72.7%。相比之下,富友支付毛利率大大落后。

报告期内,富友支付向五大供应商采购额占销售成本比例分别为36.3%、30.3%、33.2%及32.4%,其中最大供应商占比22.2%、20.8%、19.0%及18.5%,主要为渠道伙伴佣金支出。更值得关注的是,其第一大供应商A公司与富友存在关联关系——富友持有该供应商8.028%股权,且该供应商连续四年贡献超18%的采购额。这种关联交易结构不仅可能推高采购成本,还可能因利益绑定引发监管对独立性的质疑。

收单依赖症难解

“第二增长曲线”难寻

富友支付旗下业务主要分为综合数字支付服务及数字化商业解决方案,但实际业务结构仍高度依赖单一板块。

招股书显示,2022年至2024年,公司营业收入从11.42亿元攀升至16.34亿元,复合增长率约19.6%;但同期净利润却起伏不定,分别为7117万元、9298万元、8433万元,复合增长率仅8.8%,不足营收增速的一半。截至2025年10月31日,公司营收为13.06亿元,同比下滑2.9%,净利润却同比大幅增加73%至1.09亿元,主要因为公司销售成本减少及获取政府补贴。

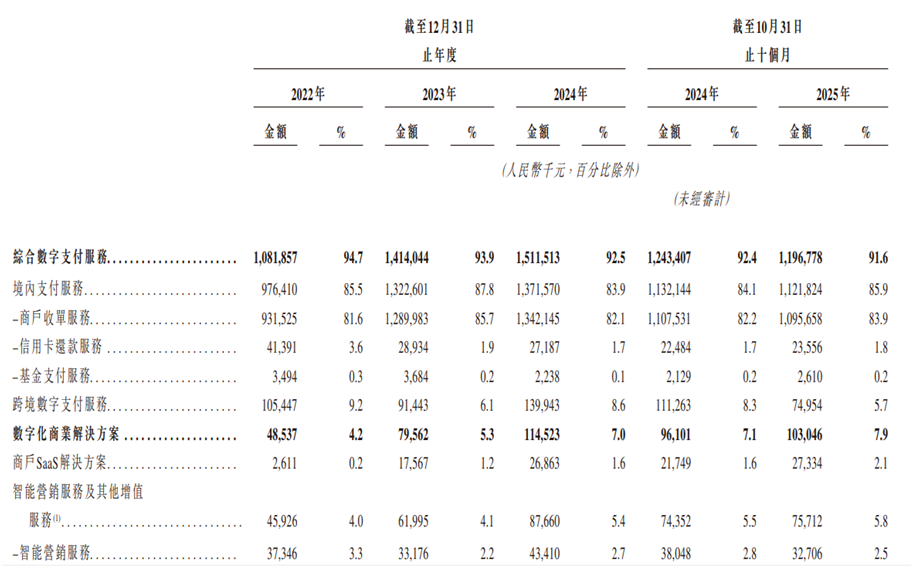

具体来看,截至2025年10月31日,富友支付11.97亿元营收中,综合数字支付服务占比91.6%,其中境内支付服务贡献85.9%,而商户收单服务又占境内支付的97.7%(即总营收的83.9%)。2022年至2025年前十个月,商户收单服务收入占比始终维持在81.6%-85.7%之间,是无可争议的“营收压舱石”,但这块“压舱石”或正面临增长天花板和成本压力双重挤压。

图片来源:公司招股书

值得注意的是,境内商户收单服务毛利率从2022年20.1%降至2025年前十个月的19%,下滑可能是因交易量增加导致佣金支出上升。招股书披露,2022年至2025年前十个月,富友支付应付渠道伙伴的佣金费用占总收入的百分比分别为69.0%、71.7%、79.1%、70.8%,均在七成左右,高额佣金直接侵蚀了利润空间。

为打破依赖,富友支付近年力推数字化商业解决方案,其中商户SaaS解决方案业务成为增长“亮点”——收入从2022年的261万元暴增至2024年的2686万元,复合增长率达218%。

但亮眼增速背后,是较低的基数:其中2024年商户SaaS解决方案收入仅占总营收的1.6%,即便2025年前十个月,商户SaaS解决方案收入占比也仅提升至2.1%,仍难以对冲收单业务的下滑压力。

更关键的是,SaaS解决方案业务的高增长能否持续存疑。富友支付的SaaS解决方案主要面向餐饮、零售行业提供ERP、智能收银系统,但该领域已聚集用友、金蝶等传统软件厂商,以及移卡、拉卡拉等支付同行的竞争。2024年其数字化商业解决方案整体毛利率75.2%,虽大幅高于收单业务,但该板块收入仅1.14亿元,对整体利润贡献有限。

高负债分红2.25亿元

现金流承压引质疑

在业务增长乏力、盈利能力下滑的背景下,富友支付的财务操作更显争议——高负债下坚持巨额分红,账面现金流与分红规模的匹配度引发市场质疑。

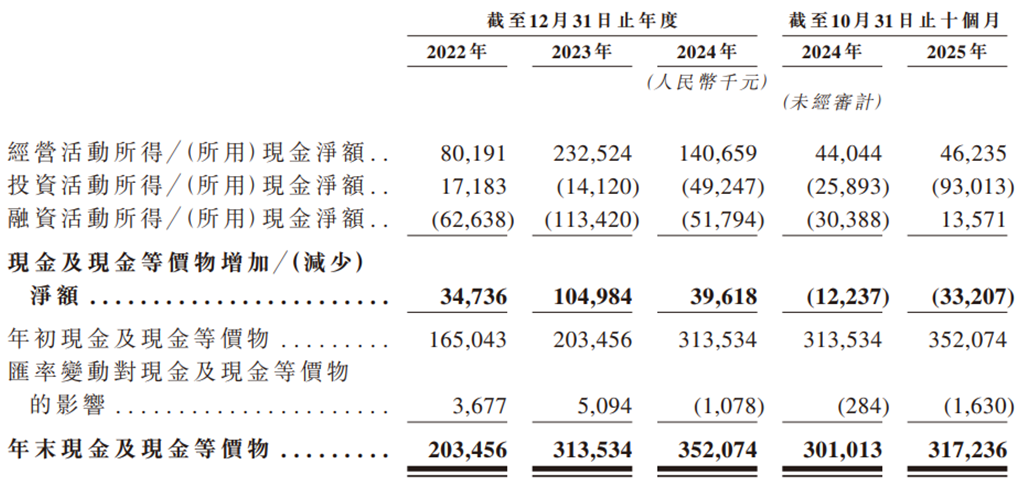

公司招股书显示,2022年至2025年前十个月,富友支付累计派发现金红利达2.25亿元,其中2022年分红2500万元、2023年1.2亿元、2024年4000万元、2025年前十个月4000万元,所有股息均以现金支付。

与之形成对比的是,截至2025年10月31日,公司账面现金及等价物仅3.17亿元,虽高于累计分红金额,但结合其高额负债来看,现金流压力不容忽视,虽高于累计分红金额,但结合其高额负债来看,现金流压力不容忽视。

图片来源:公司招股书

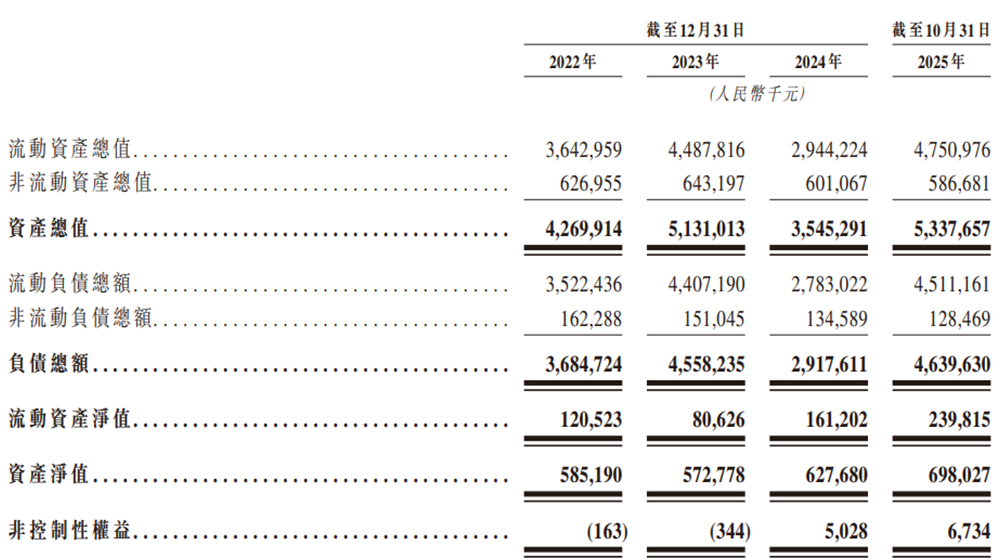

更严峻的是负债压力。截至2025年10月31日,富友支付资产总额53.38亿元,负债总额46.4亿元,资产负债率高达86.9%。其中流动负债45.1亿元,而流动资产仅47.5亿元,流动比率1.05,接近1的临界值,短期偿债能力承压。

图片来源:公司招股书

一位资深业内人士表示,“一边高负债借钱经营,一边拿现金分红,这种操作在IPO审核中很容易被关注”。一家正在谋求上市的公司,通常需要大量的资金用于业务扩张、技术研发和补充流动资金。为什么富友支付在现金流并不充裕的情况下,还要坚持高额分红?

支付行业作为强监管领域,合规是企业生存的“生命线”,但富友支付的合规记录却难言乐观,历史遗留问题与当前服务漏洞并存,成为其上市之路的“绊脚石”。

招股书披露,自2021年起,富友支付因未遵守相关法律法规已受到四次行政处罚,合计罚款690万元。其中最严重的一次发生在2023年11月,中国人民银行上海分行查实,富友支付存在“未按规定履行客户身份识别义务”“未按规定报送大额交易报告或者可疑交易报告”“与身份不明客户交易或开立匿名账户”三项违法行为,对其处以455万元罚款,时任董事长张轶群还被处以8.5万元罚款。

值得警惕的是,富友支付曾因违规为虚假平台提供服务被最高人民检察院公开通报——其两名员工为虚假股票交易平台“杭州众银”提供支付通道业务被判刑,凸显出其内部合规管控的漏洞。

另外,P2P遗留风险同样棘手。早年间,富友支付曾为多家P2P平台提供资金存管及支付通道服务,尽管2019年已大规模终止合作,但遗留诉讼仍在发酵。自2021年起及直至最后实际可行日期,其因P2P纠纷卷入47起诉讼,其中43起已解决,但仍有1起涉及1.24亿元(含贷款本金及利息)的案件待判。

富友支付的上市征程已持续十年,却始终“差最后一步”。2015年起三次冲击A股均以失败告终。2015年其母公司上海富友金融服务集团与兴业证券签订上市辅导协议,于2016年10月辅导终止,之后分别在2018年5月及2021年9月与券商签署上市辅导协议,但最后均无疾而终。

此外,公司面临“无实控人”的问题。招股书显示,控股股东富友集团持股61%,但富友集团股权结构分散,拥有64名持股比例均不足10%的股东,最大股东上海汇知己仅持股9.97%。创始人陈建通过富友号持股3.66%,其配偶蔡美珍持股2.33%,合计持股不足10%。

富友支付此次第四次冲击港股IPO,像极了对资本市场的一种“执着”。在支付行业“马太效应”加剧、监管趋严的背景下,公司亟须找到一条差异化生存路径。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。