在过去的2025年,我国银行业监管延续“长牙带刺”的强监管基调。根据企业预警通《2025年银行监管处罚年报》统计,2025年,央行、金融监管局、外管局及派出机构针对银行机构及从业人员:开出罚单6521张,其中机构2588张,个人3933张,较2024年减少0.81%;罚没金额26.41亿元,机构25.75亿元,个人0.67亿元,较2024年增加44.95%;受罚银行共1094家,较2024年增加25家。

而2026年开年不到两个月,温州银行便接连收到两张百万级罚单,这家扎根温州、辐射长三角的股份制商业银行,因此成为近期市场关注的核心焦点,再次将中小城商行“规模扩张与风险防控失衡”的痛点推向台前。

两张大额罚单,撕开内控漏洞

今年,监管层“严监管、零容忍”的态度在温州银行身上体现得淋漓尽致,两张罚单的违规细节,直指其经营管理的核心“软肋”,也暴露了内控体系执行不到位的顽疾。

1月30日,国家金融监督管理总局宁波监管局披露,温州银行宁波分行因授信业务管理不到位、员工行为管理不到位、监管统计数据不准确、贷款风险分类不审慎等四项违规,被处以135万元罚款,相关责任人郑宇被给予警告。

2月9日,国家金融监督管理总局金华监管分局再开罚单:温州银行金华分行因员工行为管理不到位、贷款“三查”不到位、贷款资金未按约定用途使用等问题,被罚款130万元,两名责任人夏凌致、周依仁被警告。

这两张罚单合计265万元,单张罚金都超百万,违规性质极为典型。细究案由,“员工行为管理不到位”成为高频词汇——近一年温州银行收到的6张罚单中,有4张涉及此项违规。

值得警惕的是,2025年9月,温州银行总行因同类问题被罚款100万元,相关责任人陈汉被处以终身禁业的顶格处罚,同日丽水分行亦因“员工行为管控不到位”被罚70万元。

核心均集中在“人”的管理与“信贷”的管控两大领域,这些违规也成为温州银行内控体系执行缺位的直接体现——从授信审批到员工管控,从贷款“三查”到资金用途监管,多个环节的流程流于形式,为风险滋生提供了空间。

业绩“过山车”

规模扩张与质量隐忧并存

近年来,温州银行的经营规模仍保持快速增长。作为浙江省城商行“铁三角”之一,温州银行近年资产规模突破5000亿。公开数据显示,2021年至2025年,温州银行总资产从约3248亿元跃升至5197亿元,三年复合增长率约12.5%。

不过温州银行的盈利曲线堪称“过山车”。Wind数据显示,2021年该行净利润仅1.98亿元,2022年大幅攀升,2023年净利润增速高达90.2%,但2024年增速骤降至9.97%,2025年净利润20.90亿元,同比增速进一步放缓至8.85%。

与此同时,温州银行的资产利润率大幅低于行业平均水平(金融监管总局发布,2025年四季度末商业银行平均资产利润率为0.60%)。Wind数据平台显示,2022年至2024年,该行资产利润率分别为0.25%、0.38%、0.38%。

图片来源:公司2024年度报告

净利润增速放缓与资产利润率低迷,反映出温州银行在规模扩张中未能有效控制成本、优化收益结构。例如,2025年前三季度,该行资产减值损失同比增长53%,吞噬了大量利润。

与此同时,截至2024年底,温州银行的存款、贷款及垫款分别为3553亿元、2975亿元,与上年末变动-72.54亿元、149.40亿元,存款不增反降,这是该行自2016年底以来的首次。

不良贷款率反弹

拨备覆盖率逼近监管红线

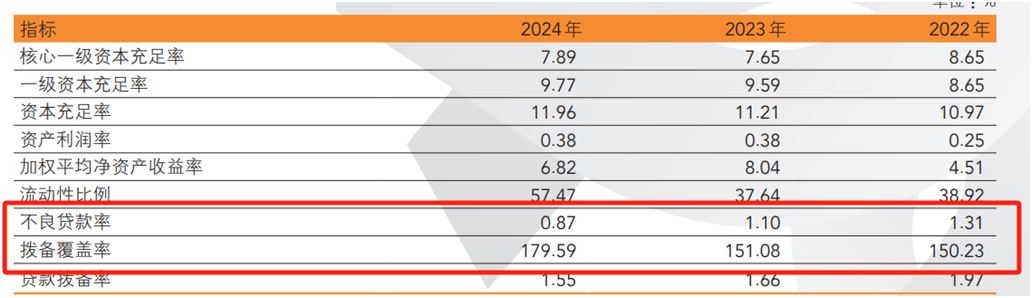

另外,资产质量作为银行的“生命线”,而温州银行近三年的资产质量数据,呈现出“先改善、后反弹”的趋势,隐忧日益凸显。

公开资料显示,2023年末,温州银行不良贷款率为1.10%,较2022年末下降0.21个百分点;同期,拨备覆盖率为151.08%,较2022年末略有上升。

图片来源:公司2024年度报告

2024年末,得益于不良资产处置力度加大,该行不良贷款率进一步优化至0.87%,低于全国商业银行平均水平(2024年末全国商业银行整体不良贷款率为1.5%);不过,该行拨备覆盖率虽然升至179.59%,但较行业平均水平(2024年末全国商业银行整体拨备覆盖率为211.19%)差距明显。

进入2025年,不良贷款率出现明显反弹,三季度末达到1.06%,较2024年末上升0.19个百分点,结束了多年的下降趋势,显示出前端风控与客户准入的压力已真实显现;同期,拨备覆盖率进一步降至167.79%,较2024年末下降11.8个百分点。意味着该行抵御不良贷款风险的“缓冲垫”持续变薄,或将面临拨备计提不足的风险,进而影响盈利与资本实力。

对于银行业而言,资本充足率是银行抵御风险的最后一道防线。温州银行官网发布的2025年三季度报告显示,2025年三季度末,温州银行资本充足率、一级资本充足率、核心一级资本充足率分别为11.31%、9.47%、7.66%,较上年末分别下降0.65、0.3、0.23个百分点,且核心一级资本充足率仅比监管红线7.5%高0.16个百分点。

资本充足率的下滑,与业务快速扩张导致的资本消耗密切相关。尽管温州银行通过发行二级资本债、无固定期限资本债券等方式补充资本,但内源性补充能力因盈利增速剧烈波动而出现不足,外源性股权融资渠道则因IPO进程受阻、资产权属瑕疵等历史问题难以突破。利润留存有限、股权融资困难的双重约束,使其资本补充压力持续加大。

对温州银行而言,核心一级资本充足率逼近监管红线,意味着后续的信贷投放、业务扩张将受到严格限制,若无法及时补充资本,难以支撑业务持续增长,可能进一步加剧经营困境。这也是当前中小城商行普遍面临的共性痛点——规模扩张与资本补充的矛盾,而温州银行的问题更为突出,核心在于内控漏洞导致的不良增长,进一步消耗了有限的资本。

温州银行的合规困境,不仅是自身管理的问题,或许还受到历史遗留问题与行业环境的双重影响,进一步加剧了其经营压力。

从历史遗留问题来看,前行长吴华在任期间的系统性腐败,对银行的破坏是毁灭性的——违规放贷、利益输送导致大量不良资产堆积,尽管后续通过增资扩股与不良处置进行了整改,但资产质量的修复需要长期过程,而内控体系的完善、合规文化的培育,更是需要数年时间才能见效。2025年9月,温州银行因员工行为管理不到位等问题被罚,相关责任人被终身禁业,正是历史遗留问题与当前管理漏洞叠加的直接体现。

从行业环境来看,近年以来,监管层对中小银行的监管力度持续加大,尤其是对信贷管理、内控合规、资本补充等领域的监管要求不断提高,罚单数量与罚没金额持续上升,中小城商行的合规压力大幅增加。

作为浙江省城商行“铁三角”之一,温州银行与宁波银行、杭州银行等同类优质城商行相比,差距依然明显,尤其是在资产质量方面,如拨备覆盖率、核心一级资本充足率等方面的差距更为突出,凸显其转型之路的艰巨性。

2026年开年的两张大额罚单,对温州银行而言,既是监管层的严厉警示,也是其加快转型的重要契机。这家扎根温州、辐射长三角的区域城商行,承载着地方金融服务的重要使命,也经历过治理乱象与转型阵痛。后续,我们将持续关注温州银行的合规整改、资本补充与业绩表现,也将持续跟踪中小城商行的转型动态。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。