近日,仙乐健康科技股份有限公司(简称“仙乐健康”,300791.SZ)正式向香港联合交易所提交主板上市申请,中信证券担任独家保荐人。这家已登陆深交所创业板的企业,试图打造“A+H”双资本平台。

根据灼识咨询的资料,全球营养健康食品解决方案市场的收入规模已由2020年的212亿美元增长至2024年的294亿美元,复合年增长率为8.5%;预计至2029年将进一步增长至424亿美元,2024年至2029年的复合年增长率为7.6%。

作为一家营养健康食品解决方案提供商,仙乐健康在全球营养健康食品解决方案市场中排行第三,而在中国营养健康食品解决方案市场则排名第一。根据灼识咨询的资料,按2024年收入计,公司位列全球第二大的软糖及软胶囊营养健康食品解决方案提供商。

个人护理业务拖累全年业绩

净利润“腰斩”

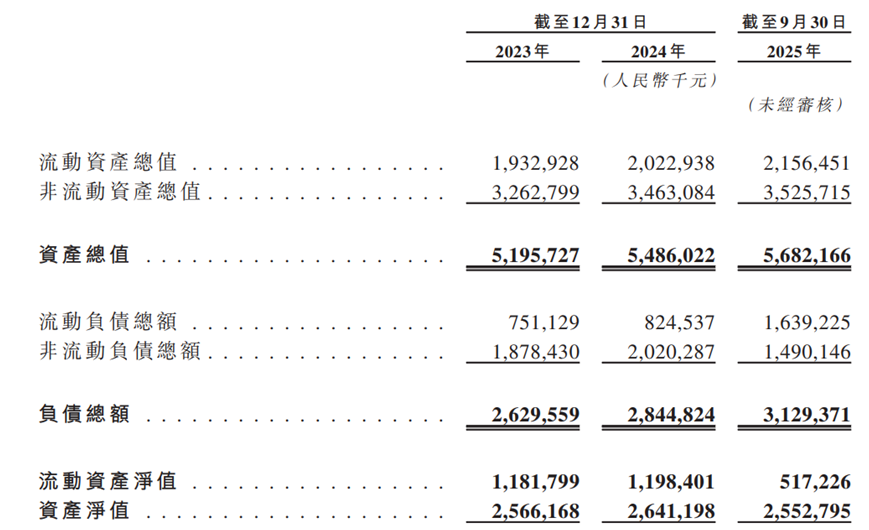

细看公司业绩情况,发现其陷入“增收不增利”的困境。招股书及公司公告显示,截至2025年9月30日,仙乐健康实现营收32.91亿元,同比微增7.96%;同期,公司净利润为5553.5万元,较上年同期的2.13亿元大幅缩水约74%。

更值得警惕的是,公司2025年度初步业绩预告显示,预计全年归母净利润仅为1.01亿元至1.51亿元,较2024年3.25亿元大幅下降53%~69%;扣除非经常性损益后的净利润更是跌至5750.28万元至8596.67万元,同比降幅高达74%~82%。核心原因包括个人护理业务线亏损扩大导致的资产减值,以及新业务前期投入造成一次性费用压力等,其中仅2025年就为个人护理业务计提高达1.95亿元的资产减值损失。个人护理业务与核心主业缺乏协同效应,反而成为业绩“拖油瓶”。

此外,仙乐健康的资产质量正面临严峻挑战。招股书显示,截至2025年9月30日,公司流动净资产由2024年末的11.98亿元骤降56.8%至5.17亿元,半年多时间缩水超6亿元。这一滑坡主要源于其他金融负债增加4.56亿元、贸易应付款项增加1.58亿元、借款增加0.95亿元,同时现金及现金等价物减少0.97亿元,资金链紧张态势凸显,以及公司短期偿债能力的显著下降。

图片来源:公司招股书

公司其他财务数据如应收账款及资产负债率方面也都面临潜在风险。招股书披露,截至2025年9月30日,公司贸易应收款及其他应收款增至8.82亿元,较2023年末的6.55亿元增长34.7%,其中应收账款为8.29亿元,较上年同期的6.95亿元增长约19.4%,增速高于收入增长,意味着资金回笼速度变慢,进一步加剧现金流压力。

资产负债率方面,公司从2023年的50.6%升至2025年前三季度的55.1%,远高于行业标杆企业如汤臣倍健(18.6%)、百合股份(13.80%)的水平。

商誉价值高企,海外收购成双刃剑

作为一家“全球化布局先行者”的企业,仙乐健康的海外业务既是收入支柱,也是潜在风险区。

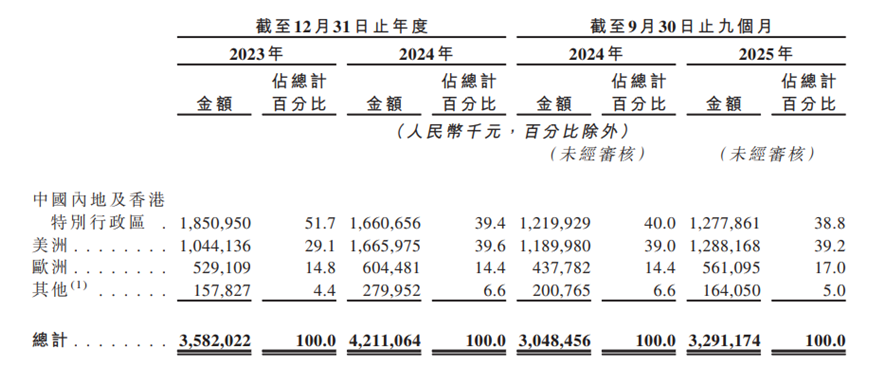

招股书显示,2025年前三季度,公司海外市场收入占比达61.2%,其中美洲市场贡献39.2%,欧洲市场贡献17.0%,海外业务的波动直接决定公司整体业绩走向。但高度依赖海外市场的背后,是地缘政治、监管政策、汇率波动等多重不确定性,未来存在一定的风险隐患。

图片来源:公司招股书

当前全球贸易保护主义抬头,美国、欧盟等主要市场频繁调整关税政策,仙乐健康的产品出口或将面临关税波动、市场准入门槛提高等挑战。尽管公司也通过收购美国Best Formulations、德国Sirio Germany等企业拓展海外版图,布局海外生产基地,不过随之而来公司通过海外收购后可能出现一定商誉减值风险。

招股书显示,截至2025年9月30日,公司商誉账面价值已增至4.32亿元,主要来自收购Best Formulations、Sirio Germany等海外资产。

2026年1月公司发布公告,拟对无法产生协同效应的个人护理业务(运营主体为Best Formulations PC LLC,以下简称“PC公司”)相关资产,以及湖北怡本荟的长期股权投资,进行计提减值准备。合计计提资产减值准备约2.51亿元,其中PC公司相关资产减值约1.95亿元,湖北怡本荟长期股权投资减值5654.73万元。

减值后,PC公司持有待售净资产为0,湖北怡本荟长期股权投资净额为9,654.07万元。其中PC公司近年持续亏损,公开数据显示,2023年至2025年上半年,PC公司分别亏损1.43亿元、1.51亿元、8694.4万元。

产能利用率不足,扩产与闲置并存

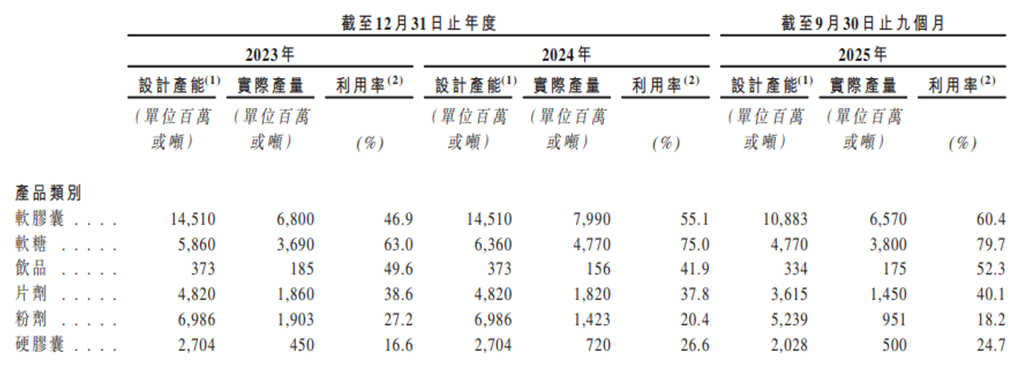

此外,仙乐健康旗下产品线的产能利用率较为波动。招股书显示,公司在2023年、2024年和2025年前三季度,软胶囊的产能利用率分别为46.9%、55.1%和60.4%,虽在逐步提升,但仍不足70%;软糖产能利用率为63.0%、75.0%和79.7%,是所有产品中利用率最高的品类,但仍未达到满产。

其余产品产能利用率严重不足:片剂、粉剂、硬胶囊的产能利用率均长期低于50%,其中粉剂从2023年的27.2%降至2025年前三季度的18.2%,硬胶囊在25%左右徘徊。

图片来源:公司招股书

值得注意的是,2024年饮品业务收入同比大幅下滑41.2%,从2023年的4.22亿元骤降至2.48亿元。2025年前三季度饮品类收入进一步降至1.77亿元,平均售价从2024年同期的1807元暴跌至1010.8元,降幅达44.1%,主要因部分客户合作终止,导致高单价的饮品产品销量下降。

仙乐健康所处的营养健康食品解决方案市场,看似前景广阔,实则竞争激烈且市场集中度极低,公司“全球第三、中国第一”的行业地位缺乏稳固基础,面临国内外企业的双重挤压。

根据灼识咨询数据,2024年全球营养健康食品解决方案市场前五大参与者合计市占率仅为10.5%,中国市场前五参与者大合计市占率也仅15.3%,行业呈现“大市场、小公司”的分散格局。尽管仙乐健康以2.0%的全球市占率位列第三,但领先优势微弱,且面临国内外企业的双重挤压。

面对国际市场方面,美国企业如GNC、安利在海外有着本地化生产优势及成熟的客户资源,在欧美市场占据一定地位;国内方面,汤臣倍健等竞争对手同样具备全剂型生产能力,且在品牌影响力、渠道布局上各有优势。

不过近年来,行业新星也不断涌现。跨界企业、社交电商品牌、新锐创业公司纷纷切入营养健康食品赛道,凭借轻资产的灵活运营模式和创新的营销方式,对代工企业的需求也旺盛。这些新进入者给仙乐健康贡献了显著增量,但这类新消费品牌更注重速度,对代工厂的响应速度、创新能力及柔性供应链提出更高要求。

仙乐健康计划通过此次港股IPO募资,用于全球市场扩张、数字化升级、研发投入及营运资金补充。对于投资者而言,仙乐健康“全球第三”的行业排名虽具吸引力,但财务承压、业绩表现、产能利用率不足等潜在因素也都值得关注。这场“A+H”双资本平台的冲刺,仙乐健康能否突破发展瓶颈?市场将持续关注。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。