半导体显示面板行业潮起潮落,身处其中的惠科股份,资本市场闯关之路却走得格外坎坷。从创业板IPO主动撤回,到转战主板后因财务资料过期中止审核,几番起落间,公司始终站在上市关口反复试探。

如今,惠科股份再度冲刺深交所主板IPO,拟募资85亿元投向新型显示项目与补充流动资金,看似是企业迈向资本市场的正常布局,却在光鲜的申报材料背后,藏着业绩周期波动、公司治理集中、资本对赌压顶等多重争议。

结合最新招股书、深交所审核问询及行业现实来看,这场资本闯关的成色,远没有表面看上去那般稳妥。

业绩高度绑定行业周期

盈利质量存忧

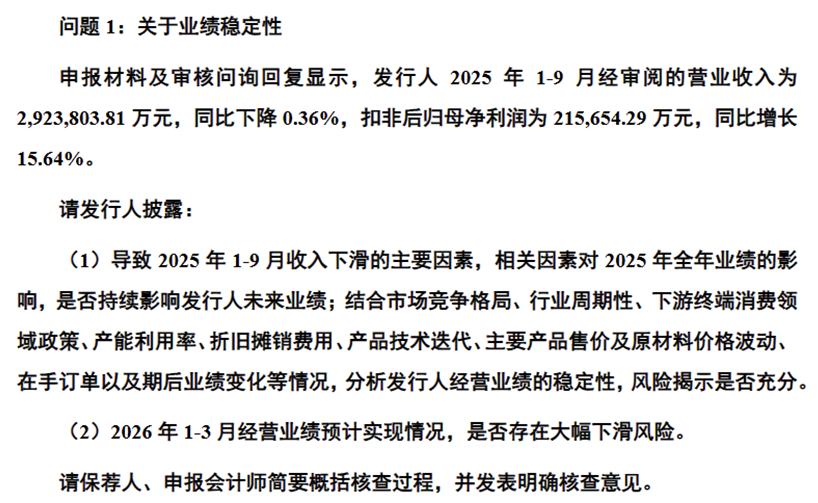

公司营收与利润深度依赖LCD面板景气度,呈现强周期特征。2022年行业下行期归母净利润亏损14.21亿元,2023~2024年随面板价格回暖分别实现25.82亿元、33.20亿元盈利。但2025年1~9月,公司的营业收入出现了-0.36%的负增长,这让深交所也对其业绩稳定性提出了更深层次的质疑。

图片来源:深交所

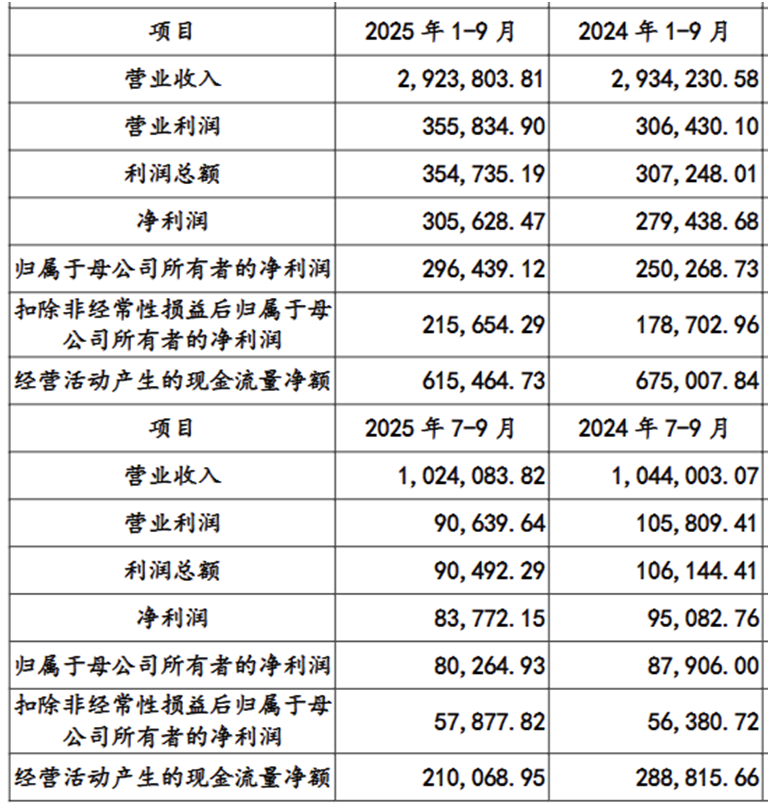

图片来源:惠科股份官方招股书

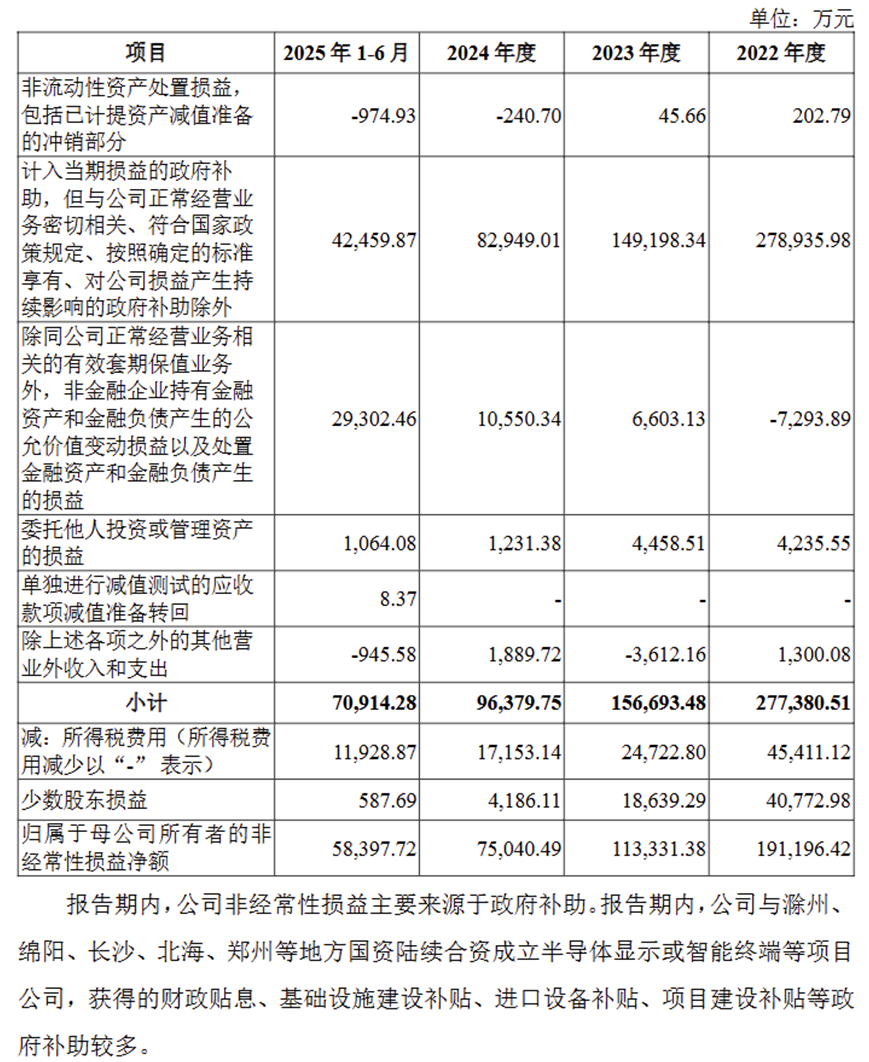

盈利结构上,政府补助贡献显著,报告期内(2022年至2025年1~6月)计入当期损益的政府补助累计达53.75亿元,非经常性损益对利润支撑明显。

财务风险方面,截至2025年6月末(审计截止日),公司负债合计为691.53亿元,资产负债率为66.99%;有息负债为427.09亿元,报告期内流动比率分别为0.64倍、0.85倍、0.99倍和1.17倍,速动比率分别为0.51倍、0.69倍、0.85倍和0.98倍,除2025年上半年流动比率突破1外,此前长期低于1,短期偿债压力突出。存货规模攀升至79.94亿元,周转率下滑,面板价格波动下存货跌价风险加剧(2025年6月末存货跌价准备2.63亿元,占存货账面余额的3.29%)。深交所问询重点关注毛利率异常波动、存货跌价计提合理性,相关回复未完全打消市场疑虑。

图片来源:惠科股份官方招股书

股权与治理高度集中

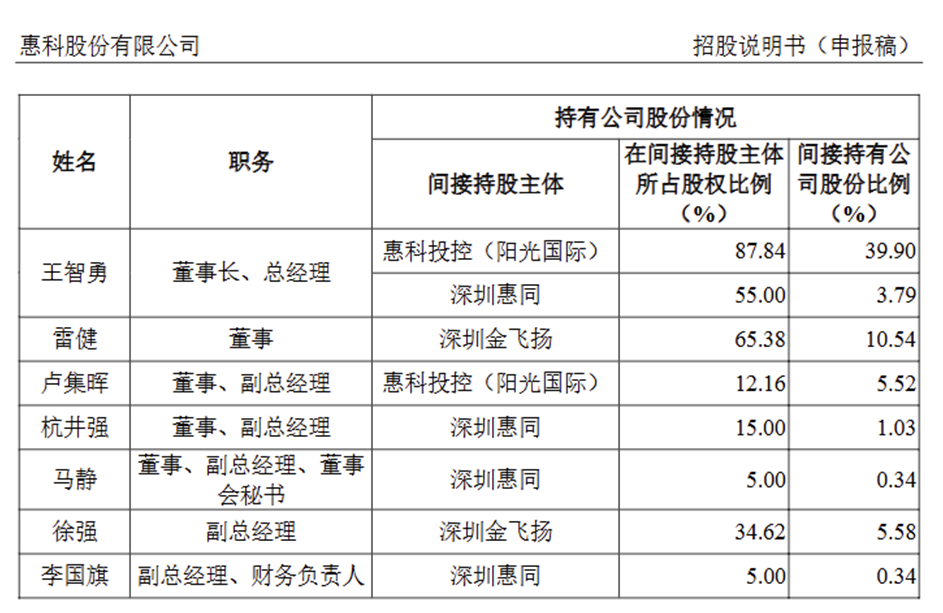

公司的实控人方面,王智勇通过惠科投控(持股45.42%,王智勇间接持有87.84%)及深圳惠同(员工持股平台,王智勇担任执行事务合伙人,控制6.89%)合计控制公司52.31%股份的表决权,为公司实际控制人,且任董事长兼总经理,对经营决策与人事任免具有重大影响。

董事会、监事会存在多位亲属任职,包括董事王鑫莹、监事瞿伦胜、黄北洲、徐顺君等,内部制衡机制弱化。

图片来源:惠科股份官方招股书

关联交易方面,2024年关联交易金额达28.6亿元,与实控人亲属控制企业三年累计交易8.87亿元,定价公允性与必要性受监管关注。

此外,在背负高额债务的背景下,该公司2024年实施现金分红19,999.39万元,2025年1~6月再次分红39999.43万元,累计分红金额近6亿元。公司“一边大额分红,一边募资补充流动资金”的行为,引发了市场的广泛质疑。对此,惠科股份回应表示,半导体显示面板行业具备重资产属性,存在资金投入量大、项目建设周期长的特征,企业需持续投入巨额资金,用于厂房建设、设备采购以及技术研发等方面。

对赌压力与募资投向存疑

在多重资本约束与经营压力叠加下,惠科股份此次冲击主板IPO,更像是一场背负沉重包袱的被动闯关之举。

回顾其上市之路,波折不断:2023年,公司因2022年业绩出现亏损、未达到创业板上市业绩要求,主动撤回创业板IPO申请,首次冲击上市以失败告终。

2025年,公司转向主板申报后,审核进程又因申请文件中财务资料过期而被迫中止。多次调整上市路径、上市进程屡屡受阻,不仅折射出公司经营层面的波动,更暴露了其在合规管理、财务规范等方面的短板,也让市场对其上市筹备的严谨性和自身核心竞争力产生了质疑。

支撑这场被动闯关的核心压力,源于公司与多地国资股东签订的对赌协议。据悉,惠科股份在融资过程中,与滁州、绵阳、长沙等地的国资平台签订了多份投融资协议,这些协议均附带明确的上市节点要求及股权回购条款。

根据公司披露的招股书信息,上述对赌协议对应的潜在股权回购义务高达129.27亿元,这一巨额数字对于本身就面临高负债压力的惠科股份而言,无疑是悬在头顶的“达摩克利斯之剑”。若公司未能按期完成上市目标,将触发回购条款,面临巨额现金支出,这不仅会进一步加剧公司的资金链紧张局面,甚至可能影响其正常的生产经营运转。

除了沉重的对赌压力,公司此次IPO的85亿元募资投向,同样引发市场广泛质疑。根据募资预案,此次募资中,有10亿元被明确用于补充流动资金及偿还银行贷款。结合公司此前持续高企的资产负债率,以及“一边向股东大额分红、一边寻求IPO募资补流”的争议操作,市场普遍认为,缓解自身日益紧张的偿债压力、填补资金缺口,已是此次募资的核心目的之一。

与此同时,其余75亿元募资将重点投向OLED、Oxide、Mini-LED等高技术壁垒的显示面板相关项目,看似是布局高端赛道、提升核心竞争力的举措,但结合公司的研发实力来看,却难以让人信服。数据显示,2024年惠科股份的研发费用率仅为3.51%,这一比例显著低于同行业可比公司的平均水平,反映出公司在核心技术研发上的投入力度严重不足。

如此有限的研发投入所积累的技术储备,与75亿元大额募资投向的高技术项目并不匹配,不禁让人质疑其是否具备足够的技术实力支撑项目落地,也引发市场对其募资投向合理性、真实性的深度追问。

未来,随着相关项目的推进,公司新增产能的消化能力、核心技术的突破进度均存在不确定性,若无法有效解决这些问题,此次大额募资可能难以达到预期效果,甚至会进一步加剧公司的经营风险与财务压力。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。