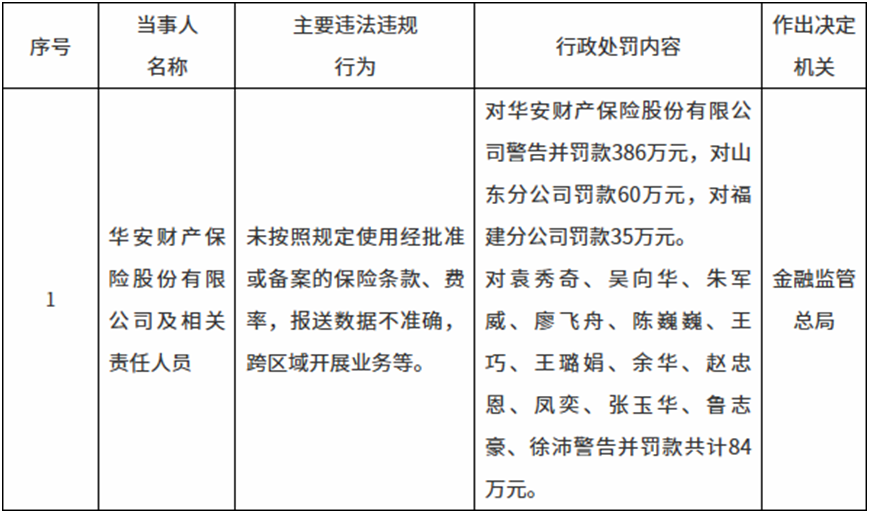

2026年2月27日,根据国家金融监督管理总局发布的罚单,华安财产保险股份有限公司(下称“华安财险”)因未按规定使用保险条款费率、报送数据不准确、跨区域开展业务等多项违规,被处以警告并罚款386万元,其山东、福建两家分公司分别被罚60万元、35万元,13名相关责任人被警告并罚款84万元,总罚金额高达565万元。

这并非华安财险首次登上监管“黑名单”。作为一家成立近30年的老牌险企,华安财险在2025年实现业绩“反转”的同时,却深陷合规泥潭,565万元的罚单背后,折射出的是公司治理失效、股权结构畸形、业务模式单一等多重困境。

来源:国家金融监督管理总局

565万罚单背后的合规溃败

此次565万元的重罚,直指华安财险合规体系的系统性失效。

处罚事由中的“未按规定使用保险条款费率”,实则是行业常见的“报行不一”乱象,即通过私下打折、变相返佣等方式进行恶性竞争;“报送数据不准确”则涉及财务业务数据造假;“跨区域开展业务”则突破了保险机构经营地域限制。

“双罚制”的严厉执行更具警示意义。此次被罚的13名责任人中,既包括总精算师吴向华这样的技术核心,也涵盖总经理助理凤奕、徐沛等管理骨干,以及河南、湖南、福建等多地分公司“一把手”。监管的板子不仅打在机构身上,更直接追究到具体责任人,体现了“谁履职、谁负责”的监管导向。

细究被罚人员背景,更能发现问题的深层症结。凤奕、徐沛等人均是华安内部培养多年的“老将”,凤奕辗转湖南、重庆、四川等多地分公司,徐沛则历经客服、车险、营销管理、运营发展等多个条线。这些资深管理人员的集体“失守”,暴露出公司合规文化建设的全面溃败。

更令人担忧的是屡罚屡犯的恶性循环。被罚名单中的多人并非初次受罚——河南分公司时任总经理朱军威早在2018年就因虚构中介业务套取费用被罚;健康险事业部时任副总经理廖飞舟在2024年12月刚因同类违规被罚14万元。当整改停留在文件层面,而业务激励仍以保费论英雄时,违规便成了难以刹车的理性选择。

2025年华安财险的罚单记录触目惊心。华安财险披露的季度偿付能力报告显示,2025年一季度,公司共收到行政处罚15份,合计被罚没近120万元。

第二季度,公司全系统共收到行政处罚决定书26份,罚款总金额为415.2万元,其中单位罚款336.5万元,个人罚款78.7万元。

第三季,华安财险全系统共收到14份行政处罚决定书,罚款总金额312.1万元,其中单位罚款260.9万元,个人罚款51.2万元。第四季度,华安财险全系统共收到行政处罚决定书20份,罚款总金额272.6万元,其中单位罚款215.3万元,个人罚款57.3万元。

违法行为主要包括“财务数据不真实”“未按照规定使用经备案的保险条款和保险费率”“跨省经营保险业务”“给予投保人合同约定以外的利益”“编制虚假报告、报表、文件、资料”“给予被保险人保险合同约定以外的其他利益”“虚列费用”“未按规定使用经批准或者备案的保险条款、保险费率”“违规承保异地车险业务”“虚构保险中介业务套取费用”等。

据此,华安财险2025年合计被罚超1119.9万元。而2024年,华安财险因违规多次累计被罚金额超500万元。

业绩“反转”背后的财务真相

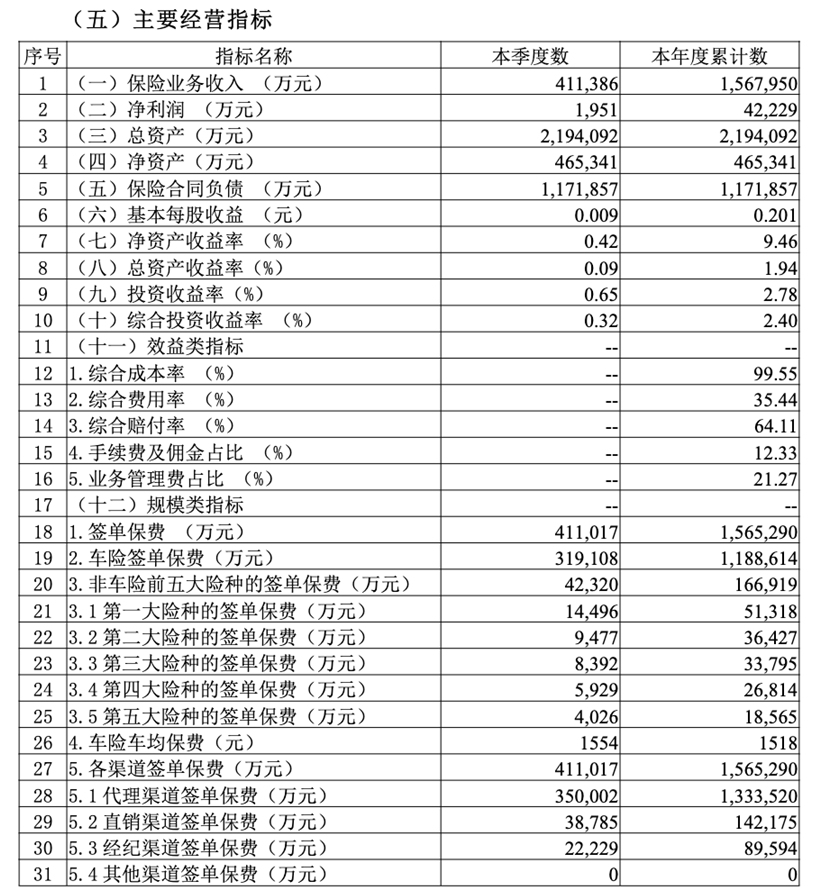

从财务数据看,华安财险2025年似乎交出了一份不错的成绩单。公司全年实现保险业务收入156.8亿元,同比增长3.53%;净利润4.22亿元,相较于2023年巨亏11.66亿元、2024年扭亏为盈1.06亿元,实现了显著的业绩“反转”。

偿付能力指标也有所改善。截至2025年四季度末,公司核心偿付能力充足率117.08%,综合偿付能力充足率155.88%,风险综合评级从2025年一季度的C类提升至二、三、四季度的B类。

然而,这份光鲜的业绩报表背后隐藏着结构性危机。业务结构严重失衡是首要问题。2025年全年签单保费156.53亿元中,车险签单保费118.86亿元,占比高达75%。这种过度依赖车险的业务模式,使公司抗风险能力脆弱,极易受到车险市场竞争加剧和赔付波动的影响。

投资收益长期疲软是另一大软肋。2025年全年投资收益率2.78%,综合投资收益率2.40%,看似有所改善,但近三年平均综合投资收益率1.16%,远低于行业平均水平。2023年公司曾因踩雷碧桂园地产债券导致资产减值损失7.26亿元,直接造成当年净亏损11.66亿元,暴露出投资风控的严重短板。

来源:2025年4季度偿付能力报告

更值得警惕的是,2025年的盈利增长很大程度上源于成本压缩而非业务扩张。2024年公司保险业务收入151.45亿元,同比下滑13.33%,净利润1.06亿元。在收入收缩的情况下实现扭亏,主要得益于营业支出的大幅削减——手续费及佣金支出减少19.43%至20.4亿元,业务及管理费减少19.26%至31.6亿元。这种“节流”而非“开源”的盈利模式,可持续性存疑。

股权困局

1996年,华安财险与天安、大众、永安、华泰同期获批成立,成为中国保险业第一波扩容潮的参与者。成立之初,公司股权主要由国有企业持有,华侨城集团作为第一大股东持股20%。

华安财险作为中国第一家民营控股保险公司,其股权结构分散、复杂。华安财险11家股东大致可以分为三派,“特华系”“湘晖系”“海航系”。截至2025年三季度,83.97%股权处于质押或冻结状态。

“特华系”由李光荣控制,特华投资是华安财险最大单一股东,持股20%。特华投资与股东广州市鑫中业投资有限公司之间存在一致行动关系,两者合计持有华安财险27.43%股权。李光荣间接持有华安财险19.72%股权。2018年,李光荣曾因涉嫌行贿罪,被检察院逮捕。不到1年,李光荣低调回归华安财险转任副董事长。

“湘晖系”实控人卢建之2020年因涉嫌职务犯罪被调查;“海航系”自2020年陷入债务危机重组,其通过8家关联公司合计持有的60.42%股权大规模被质押或冻结。

董事长空缺近7年的治理奇观,在中国保险业实属罕见。自2019年李光荣卸任董事长后,这一关键职位一直悬而未决。在此期间,公司实际控制权在海航系与特华系之间微妙平衡,总裁童清虽居其位,但经营管理工作长期由海航系出身的常务副总裁张学清主持。

2024年启动的管理层大换血试图打破这一僵局。原总裁童清辞职,时任湖南分公司总经理的李云焕临危受命,在不到一年时间内实现从分公司总经理到总公司总裁的“多级跳”。副总裁人数从5人锐减至1人,2025年又密集任命徐沛、凤奕、张华、袁晨一等4名总经理助理,且清一色来自地方分公司。

资本自救

面对重重困境,华安财险正在多线推进自救。

增资扩股计划是破解股权困局的关键一步。2025年11月,公司在北京产权交易所发布增资扩股方案,拟募集不低于10亿元资金。这是自2011年引入海航系资本以来,时隔13年的再次大规模增资。方案特别强调“不设合作方数量限制”,也未限定投资方背景,只要求投资者证明资金合法性并提交可行的保险业投资计划。

此次增资若能成功,不仅能为公司补充资本金,更有望优化被“特华系”“海航系”“湘晖系”割据的股权结构,为公司2026年迎来30周年奠定新的发展格局。

如今,这家曾开创中国保险业多个“第一”的老牌险企,如今站在历史的十字路口。565万元的罚单是一记警钟,提醒着所有市场参与者:在强监管、严合规的时代,仅靠财务数据的短期改善不足以支撑长远发展。唯有彻底打破“业务扩张-违规套利-监管处罚”的恶性循环,真正构建起与现代企业制度相适应的治理体系,华安财险才能在而立之年重获新生。

监管的“双罚制”利剑已然出鞘,既罚机构又罚人,让违规者付出沉重代价。对华安财险而言,这或许是一次痛苦的刮骨疗毒,但也可能是走向规范发展的契机。毕竟,在金融业高质量发展的时代命题下,合规经营已不是可选项,而是生存线。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。