2026年3月5日,宁波惠康工业科技股份有限公司(下称“惠康科技”)将迎来深交所主板IPO的二次上会。该企业在2026年1月22日首次上会时遭遇暂缓审议,成为深交所年内首家被按下暂停键的IPO项目。

惠康科技是全球民用制冰机市场的绝对龙头,2024年市场占有率高达31%,连续三年蝉联全球第一。但深入剖析其招股书和监管问询回复,这家看似光鲜的企业正面临业绩骤降、供应商关系暧昧、现金流恶化等多重困境。

“全球冠军”业绩下滑

惠康科技的故事始于1972年。当时,宁波慈溪周巷镇3个村镇集资3万元创办了一家村镇联办制冷设备厂。这家小厂最初深陷亏损,濒临倒闭。创始人陈启惠与妻子陈娟娟以“夫妻档”模式接手后,通过四处奔走拉订单、带领工人日夜赶工,逐步扭亏为盈。

经过二十余年发展,惠康科技已成为制冷设备领域的隐形冠军。根据中国轻工机械协会数据,2022年至2024年,公司制冰机全球市场占有率从8%稳步攀升至12%;在民用制冰机这一核心细分赛道,市场占有率从19%飙升至31%,连续三年蝉联全球第一。2024年,公司被工业和信息化部认定为第八批“全国制造业单项冠军企业”。

业绩上,2022年至2024年,公司营业收入分别为19.30亿元、24.93亿元、32.04亿元;归母净利润分别为1.97亿元、3.38亿元、4.51亿元。

但这一势头在2025年戛然而止。2025年上半年,公司营收13.89亿元,同比下滑20.98%;归母净利润2.05亿元,同比下降18.67%。更严峻的是,公司预计2025年全年实现营收约27.74亿元,同比下降13.40%;归母净利润约4.13亿元,同比下降8.40%。

核心产品制冰机呈现量价齐跌态势。2025年上半年,制冰机实现收入11.16亿元,同比下降23.35%;销量305.37万台,同比下降17.91%;销售单价365.76元/台,同比下降5.22%。从2022年到2025年上半年,制冰机单价从435.22元/台降至365.76元/台,累计降幅近16%。

公司将此归咎于外部环境变化。2025年上半年,公司境外收入占比从2022年的79.46%骤降至45.46%。同样的外部环境下,惠康科技业绩下滑幅度远超行业平均水平。公司解释称,主因是其对美国市场依赖度极高。在境外收入中,2025年上半年,美国最终销售占比达74.31%。

应收账款高企与现金流恶化

惠康科技的财务质量亮起红灯。最突出的问题是应收账款激增。报告期各期末,公司应收账款账面余额分别为2.15亿元、4.90亿元、4.90亿元、6.26亿元,占营业收入的比例分别为11.16%、19.64%、15.28%、45.03%。2025年上半年,应收账款占比已接近营业收入的一半。

与此同时,应收账款周转率从2022年的9.13次断崖式跌至2025年的2.49次,大幅低于同行业平均水平。多家海外核心客户出现应收账款逾期。主要客户Curtis、ROWAN均存在逾期付款情况。核心跨境电商客户ROWAN的回款周期从2022年的69天大幅延长至2024年的190天,远超90天的约定信用期。

高额应收账款背后是持续累积的坏账风险。公司坏账准备三年复合增长率高达26.14%。但惠康科技的坏账计提比例仅8.5%,显著低于同行业新宝股份12%的平均水平。这种差异引发市场对其收入确认真实性的质疑。

更令人担忧的是现金流状况。2025年上半年,公司经营活动产生的现金流量净额仅1101.56万元,与2.05亿元的归母净利润形成巨大反差。公司解释称,主要原因系存货增加以及经营性应付项目减少所致。但这种“纸面富贵”现象意味着公司盈利质量急剧恶化。

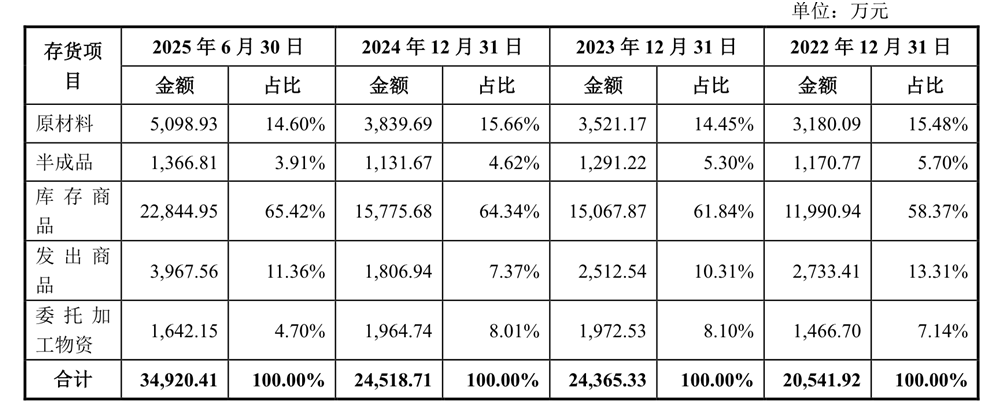

存货问题同样严峻。2025年6月末,公司存货余额从2024年末的2.45亿元激增至3.49亿元,增幅达42%。其中库存商品占比65.42%。但同期公司核心产品制冰机销量同比下滑17.91%,订单覆盖率从2024年的75%降至61.03%。这意味着近40%的库存商品缺乏订单支撑。

来源:招股书

供应商的关联交易疑云

真正让惠康科技IPO按下暂停键的,是其与主要供应商之间远超正常供采关系的诸多疑点。这也是监管层反复追问的核心焦点。

报告期内,慈溪瑞益电子有限公司始终稳居惠康科技第一大供应商宝座。2025年1~6月采购金额达1.73亿元,占总采购额比重为17.05%。但工商资料显示,瑞益电子成立于2020年7月6日,成立当月便与惠康科技建立合作关系。

更戏剧性的是人员重叠。惠康科技关心下一代工作委员会副主任劳佰生,与已注销的惠胜电子曾经的法定代表人、总经理“劳佰生”同名。而惠胜电子的原股东陈迪军、方志清,同样出现在瑞益电子关联企业高特电器的股东名单中。

地址重合也引发联想。惠胜电子注销前的注册地址“潭北路51号”,在惠胜电子注销后,成了瑞益电子成立当年的通信地址。这种密集的人员重叠、地址重合难以用巧合解释。

价格异常同样值得关注。惠康科技向瑞益电子采购的型号1冷凝器价格,在近三年又一期中始终低于向其他供应商的采购价。2022年至2025年上半年,价格差异率分别为-14.45%、-8.6%、-18.52%、-7.51%。这种持续的低价交易,究竟是供应商的格外“厚爱”,还是另有隐情?

媒体调查进一步加深疑虑。瑞益电子官网显示,商务合作联系人为孙经理。当以客户身份咨询时,对方明确表示,瑞益电子确实生产相关冷凝器产品,但“不对外供应”,因为“瑞益电子只和惠康在做,老板外面的生意没做的”。这番话似乎道破了天机——这家第一大供应商,几乎是为惠康科技独家“定制”的配套商。

另一家主要供应商慈溪市杰成电子有限公司同样存在“成立即合作”的情形。该公司2020年11月成立,当月便切入惠康科技供应链。深交所要求公司说明合作商业合理性,并核查供应商合法合规性及是否存在关联关系。

家族治理与利益输送

家族基因贯穿了惠康科技的成长全程。高度家族化的治理结构成为其IPO路上的第一道坎。

实际控制人陈越鹏通过惠康集团、长兴羽鹏两家公司合计持股38.23%,并拥有同等表决权。成功发行后,其持股比例将稀释至28.68%。这意味着发行后实控人控股比例低于30%控股红线,存在控制权不稳定风险。

家族成员占据公司关键岗位。控股股东惠康集团层面,陈越鹏任董事长,其妻劳秋娣任总经理,父母陈启惠、陈娟娟任董事,妹妹陈月琴任监事。上市主体层面,陈越鹏兼任总经理,劳秋娣任党支部书记,女儿陈思思任董事兼投资总监,陈月琴掌管采购中心。公司的决策、执行、财务、采购等核心权力,均集中于陈启惠家族核心成员手中。

惠康集团原大股东一直为陈启惠,持股比例一度超过70%,直至2017年才将大部分股权转让给陈越鹏。2001年9月至2022年10月,陈启惠长期担任公司董事长、董事一职。尽管保荐人财通证券解释称,陈启惠已长期不参与公司实际经营,不属于实际控制人,但2025年3月公司仍聘用陈启惠为顾问,仅上半年就支付其14万元顾问费。

2021年11月公司实施股权激励时,实控人外甥丁辰楠以1.5元/股的低价入股员工持股平台长兴羽鹏,远低于公允价值的12.07元/股,折价率高达87.6%。公司为此承担了528.29万元的股权支付费用。公司称丁辰楠为顾问,基于其提供的服务低价授予股权,但未披露具体服务内容与价值。这种特殊安排被市场质疑为赤裸裸的利益输送。

突击分红

在冲刺IPO的关键时期,惠康科技进行了一系列备受质疑的资本动作。

最引发争议的是IPO前夕的“突击分红”。2023年和2024年,公司进行现金分红,金额分别为7417.50万元和1.35亿元,累计约2.09亿元。这笔巨额分红大部分流入了实控人家族控制的股东口袋,实控人家族获利超1.6亿元。

一边是大额分红将资金落袋为安,另一边是上市募资近18亿元用于扩产等项目。公司2024年货币资金15.53亿元,账面资金充裕,却拟募资17.97亿元。这种操作涉嫌过度融资、盲目圈钱,违背新“国九条”严管IPO前突击分红的监管导向。

除了突击分红,实控人家族还在IPO前通过协议转让股份套现。陈氏家族通过协议转让股份,在IPO前套现约5.61亿元。在上市前夕,家族股东通过分红与减持拿走超过7亿元的真金白银。

保荐机构的角色也耐人寻味。穿透惠康科技的股东结构,一张由保荐机构财通证券编织的资本网络浮出水面。招股书显示,财通证券的全资子公司财通创新以及其关联私募平台德清数智、杭州数智、常山柚富,合计持有惠康科技超过5%的股份。这意味着,在IPO前夜,保荐人通过旗下多个马甲完成了对拟保荐标的的精准卡位。

更值得注意的是,这些关联方的入股时间点恰好踩在公司业绩爆发的关键节点。2023年至2024年正是惠康科技营收从24.93亿元跃升至32.04亿元的高速增长期。“保荐+直投”模式虽不直接违反现行法规,但当保荐机构既是“裁判员”又是“运动员”时,其独立判断的公正性难免受到拷问。

IPO募资17.97亿元

为应对经营困境,惠康科技进行了一系列战略调整。最核心的是全球化产能布局。公司计划在泰国建设生产基地,以规避中美贸易摩擦带来的风险。本次IPO募资17.97亿元中,1.9亿元将定向投入“泰国制冷设备智能制造生产基地项目”。公司宣称,该项目将有利于降低单一区域生产风险,形成“中国+泰国”双供应链体系。

但泰国项目存在明显不确定性。项目实施主体泰霖科技(泰国)成立于2025年1月,实缴资本8.76亿泰铢(折合人民币约1.75亿元)。截至2025年6月30日,这家投入巨资的境外子公司总资产已达1.64亿元,却未产生任何营业收入,净利润亏损40.21万元。

截至2025年6月30日,泰国项目仅完成部分土地权属办理,建设进度仅14.77%。公司虽已与宁波前湾新区管理委员会签订《投资意向协议》,但截至招股书签署日,暂未取得该地块的土地使用权不动产权证书。公司坦言,若无法按预期取得土地使用权,可能会对项目投资、建设进度产生较大影响。

国内生产基地项目还面临产能消化难题。在现有业务量价齐跌的背景下大规模扩产,未来产能无法消化的概率极高。公司合并资产负债率虽从2022年的73.15%降至2025年上半年的58.38%,但仍处于较高水平,存在一定偿债及流动性风险。

综合来看,惠康科技面临多重负面风险,业绩可持续性风险是首要问题。2025年业绩下滑已成定局,核心产品量价齐跌,美国市场依赖度过高。若中美贸易摩擦再度升级,公司生存空间将被进一步压缩。公司抗外部风险能力堪忧,持续盈利能力存重大隐患。

2026年3月5日的二次上会,对惠康科技而言不仅是一场IPO审核的“补考”,更是一次商业模式与治理结构的“大考”。惠康科技能否叩开资本市场大门,答案即将揭晓。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。