2026年3月6日,中兴通讯(000063.SZ,0763.HK)发布了2025年年度报告。财报显示,2025年公司营收1338.95亿元,同比增长10.38%,创下历史新高;而归母净利润56.18亿元,同比大幅下滑33.32%,扣非净利润更是暴跌45.45%至33.70亿元。盈利能力出现显著承压。

作为国内通信设备行业的龙头企业,中兴通讯“营收增长、利润萎缩”的背后,不仅反映自身战略转型的阵痛,更折射出ICT行业周期切换中的行业共性困境。

一、业绩增收不增利

中兴通讯2025年的营收增长主要得益于政企业务的爆发式扩张。该板块全年实现营收372.22亿元,同比暴涨100.49%,占总营收比重从2023年的10.93%跃升至27.80%,成为公司增长的核心引擎。这一增长主要由算力业务驱动——全年算力营收同比增长约150%,其中服务器及存储营收增长超200%,数据中心产品增长50%。

然而,这种增长是以牺牲盈利质量为代价的。政企业务的毛利率仅为10.97%,较上年再降4.36个百分点,与运营商网络业务48.09%的毛利率形成鲜明对比。与此同时,作为传统利润支柱的运营商网络业务营收628.57亿元,同比下降10.62%,连续第二年萎缩,在总营收中的占比从2023年的66.61%骤降至46.94%,首次跌破半壁江山。

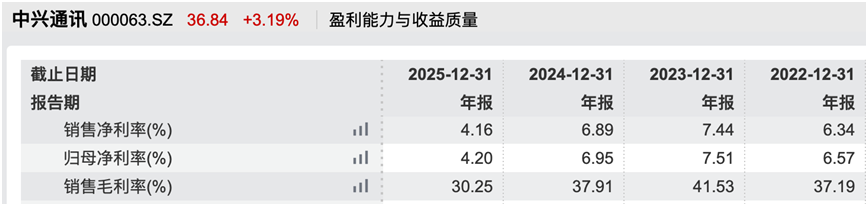

这种“高毛利业务萎缩、低毛利业务扩张”的结构性错配,直接导致公司综合毛利率从2023年的41.53%断崖式下跌至2025年的30.25%,净利率也从7.44%降至4.16%。

来源:wind数据

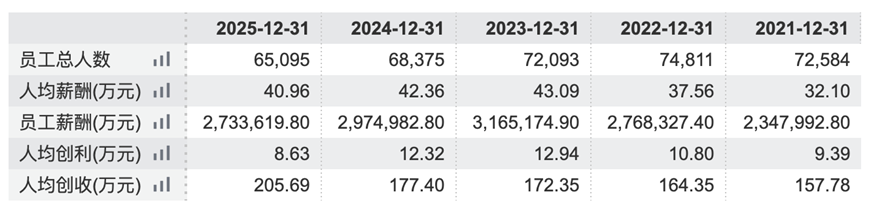

更值得关注的是,这种盈利能力的下滑发生在公司持续进行成本控制的背景下——2025年员工总数减少3280人,两年累计减员近7000人。

来源:wind数据

二、现金流恶化与债务风险

比利润下滑更令人担忧的是现金流状况的急剧恶化。2025年,中兴通讯经营活动产生的现金流量净额仅为39.19亿元,同比暴跌65.86%。经营现金流与净利润的比值降至0.7,意味着公司账面上的利润并未有效转化为真金白银的流入,盈利质量显著变差。

现金流恶化的根源在于业务模式的转变。算力业务本质上是一门重资产、重垫资的生意:面对上游芯片供应商(如英伟达等),公司需要提前支付巨额预付款锁定产能;面对下游互联网巨头等强势客户,又不得不接受更长的账期和更低的价格。这种“上游要求现款甚至预付,下游回款缓慢”的产业地位,使得中兴通讯陷入了越卖越缺钱的怪圈。

财报数据显示,2025年末公司应收账款高达216.70亿元,占归母净利润比例达385.74%;存货金额达523.26亿元,较2024年末465.68亿元,大幅增长。这两项资产像两块巨大的海绵,吸干了公司日常运营产生的现金流。

来源:wind

为维持这种消耗,公司不得不依赖外部融资——截至2025年末,一年内到期的非流动负债79亿元,长期借款457.13亿元,应付债券78.1亿元。

2025年,公司短期借款同比下降48.36%,为36.29亿元,但一年内到期的非流动负债上升41.26%,叠加应付票据增长39.34%,短期债务规模呈现结构性上升态势。

与此同时,公司货币资金规模持续下降,截至2025年末,货币资金为337.51亿元,较上年下降23.09%,货币资金与流动负债之比仅为80.91%。

颇具讽刺意味的是,在经营现金流大幅萎缩、债务规模攀升的背景下,2025年财报发布同日,中兴通讯却抛出了400亿元的自有资金委托理财计划。这种“一边大举借债,一边巨额理财”的资金错配,引发了市场对其资金使用效率的质疑。

三、算力业务的转型阵痛

中兴通讯向算力业务的转型,表面上取得了规模上的突破,但深层次问题逐渐暴露。政企业务10.97%的极低毛利率,反映出公司在AI服务器市场的尴尬地位:作为中游设备商,既受制于上游存储芯片价格的大幅上涨(2025年以来DRAM与NANDFlash价格持续飙升),又面临下游互联网巨头的强势议价。这种两头受压的处境,使得算力业务陷入“规模越大、亏损越多”的怪圈。

更严峻的是,算力业务缺乏核心差异化优势。中兴通讯的服务器产品本质上仍是“组装式”的硬件销售,在GPU芯片等核心部件上严重依赖外部采购。在AI算力产业链中,真正的价值高地被英伟达等芯片厂商和互联网云服务商占据,设备制造环节的附加值极低。公司虽然推出了自研DPU芯片及大容量交换芯片,但尚未形成实质性的技术壁垒。

在消费者业务端,中兴通讯试图通过AI手机寻找突破口。2025年,公司与字节跳动合作推出努比亚M153豆包AI原生手机,试图通过系统级智能体技术实现跨应用自然语言操作。然而,这一创新很快遭遇生态壁垒——微信、淘宝及多家银行App以“安全风险”为由对豆包手机助手进行拦截。在移动互联网生态高度封闭的当下,缺乏操作系统和生态话语权的中兴,很难突破互联网巨头的围墙花园。

从行业周期看,国内5G建设高峰期已过,三大运营商资本开支持续收缩。2025年,中国移动、中国电信、中国联通资本开支计划合计2898亿元,继续低于峰值年份。5G基站建设从规模扩张转向局部补盲和质量优化,投资强度自然下降。这种行业性收缩对依赖运营商业务的中兴通讯形成了持续压力。

面对多重挑战,中兴通讯的战略选择显得矛盾而艰难。一方面,公司持续加大研发投入,2025年研发费用达227.6亿元,营收占比约17%,重点投向AI相关技术。另一方面,为控制成本,研发人员数量减少5%至31589人,员工总数连续两年缩减。

从财务指标看,公司的投入产出效率正在下降。2025年投入资本回报率(ROIC)仅为3.58%,低于近十年中位数6.1%。净经营资产收益率从2023年的25.9%骤降至2025年的14%。这些数据表明,公司当前的资本配置效率亟待提升。

目前,中兴通讯在AI算力赛道上取得了规模突破,但付出了盈利质量下降、现金流恶化、债务攀升的代价。这种“增收不增利”的困境,本质上是业务结构切换过程中的阵痛,也是中游设备商在产业链中弱势地位的体现。

对于投资者而言,需要清醒认识到:算力业务的150%增长光环下,隐藏着毛利率仅10.97%的残酷现实;227.6亿元的研发投入背后,是连续两年的人员优化;1339亿元的营收新高旁边,是56.18亿元且持续下滑的净利润。

在AI浪潮席卷的今天,中兴通讯的转型故事充满想象力,但其财务基本面与风险敞口同样不容忽视。这家老牌通信巨头能否穿越周期迷雾,不仅取决于技术突破的速度,更取决于在规模扩张与盈利质量之间找到平衡点的智慧。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。