3月12日晚间,紫燕食品(603057.SH)发布公告称,紫燕食品回购注销完成致实际控制人持股比例被动上升至78.19%。

作为“佐餐卤味第一股”,紫燕食品上市后的经营隐患正逐步显现。从经营数据、品控管理到加盟体系,紫燕食品均出现不同程度的问题——营收净利承压、食品安全投诉频发、加盟管控缺位,这些问题相互交织,对其品牌公信力及长期发展形成制约。

业绩失速,净利近乎腰斩

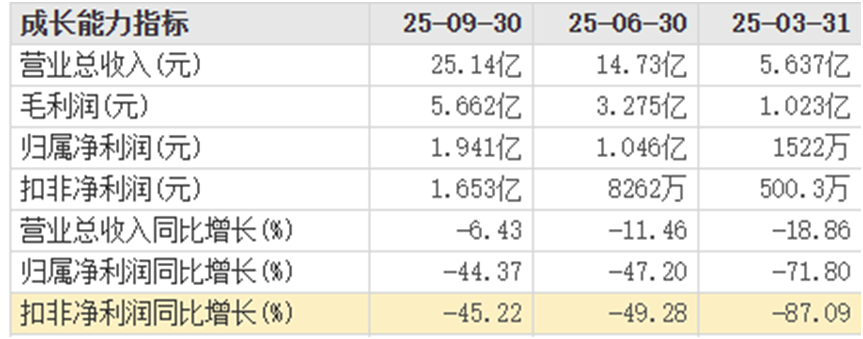

作为首家登陆A股的佐餐卤味企业,紫燕食品上市后的业绩表现,与其“行业龙头”的定位严重脱节——增收不增利的困境持续加剧,盈利质量不断恶化。从最新财报数据来看,2025年前三季度,紫燕食品实现营收25.14亿元,同比下滑6.43%;归母净利润1.94亿元,同比暴跌44.37%。近乎腰斩的净利表现,直接戳破了其“稳健增长”的假象。

图片来源:东方财富网

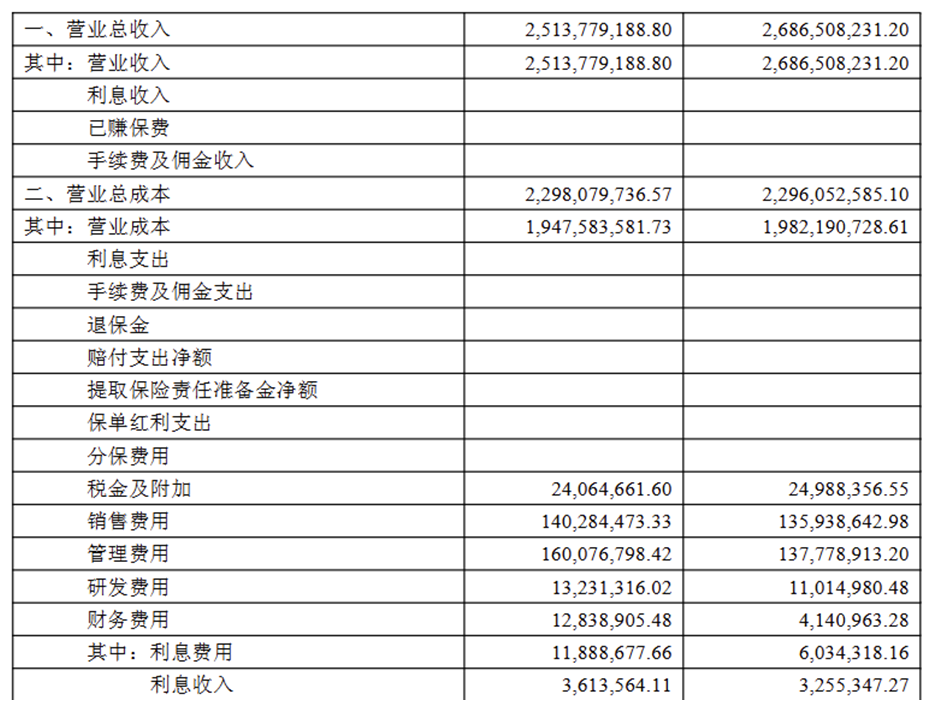

业绩下滑的背后,是紫燕食品盈利模式的根本性缺陷。一方面,毛利率持续承压——2025年三季度毛利率为22.52%,较上年同期的26.22%下降3.70个百分点,原材料价格波动叠加终端提价乏力,使得核心产品的盈利空间不断被压缩;另一方面,销售费用、管理费用高企,2025年三季度销售费用率、管理费用率分别升至5.58%、6.37%,较上年同期分别提升0.52、1.24个百分点,期间费用率整体攀升至12.99%。

图片来源:紫燕食品2025年三季度报

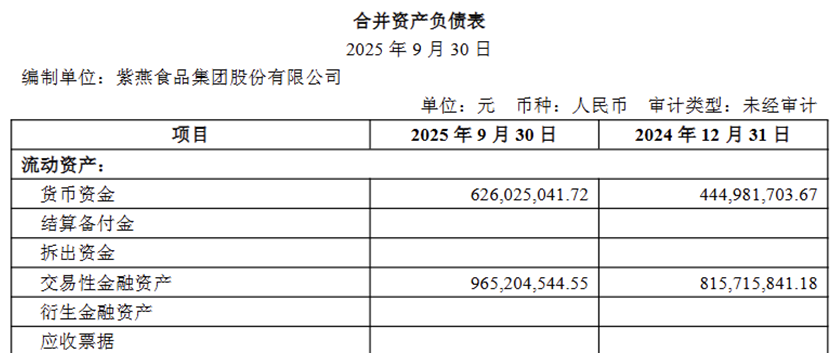

更值得警惕的是,在主业增长乏力的情况下,紫燕食品的资金配置效率值得拷问。截至2025年三季度末,公司虽仍持有超亿元交易性金融资产,但在主业失速、现金流下滑的背景下,这笔资金的用途与回报率并未给主营业务带来实质性支撑。

图片来源:紫燕食品2025年三季度报

除此之外,财务层面的异常信号也不断浮现:2025年三季度资产负债率48.35%(总资产39.17亿元,总负债18.94亿元),2024年资产负债率39.59%(总资产33.32亿元,总负债13.19亿元),上升8.76个百分点,短期偿债压力加大;经营活动现金流净额2.52亿元,同比下滑约39.23%,现金流质量下降,后续可持续经营能力存疑。

图片来源:紫燕食品2025年三季度报

品控失守,高价定位与服务脱节

食品安全是卤味企业的经营底线,紫燕食品在此方面面临持续挑战。尽管近期未发生重大食品安全事件,但根据公开投诉平台及监管记录,其在品控管理方面仍存在薄弱环节。从消费者反馈来看,食品安全问题并非偶发——线下门店与线上渠道均有相关投诉记录,涉及异物混入、菌群超标等多种情形,反映出其品控体系有待进一步完善。

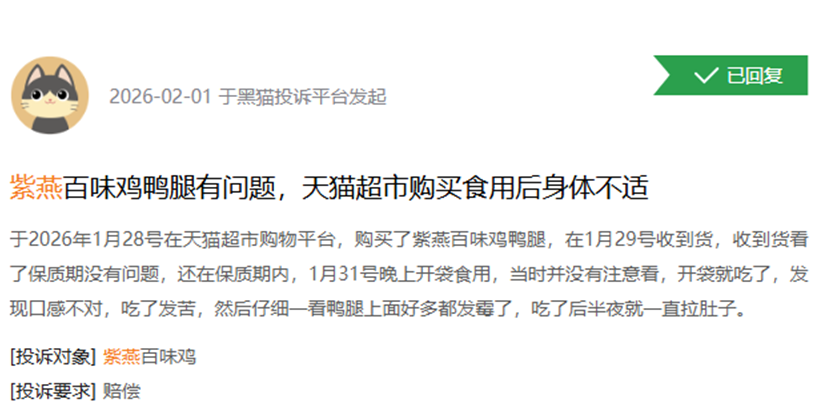

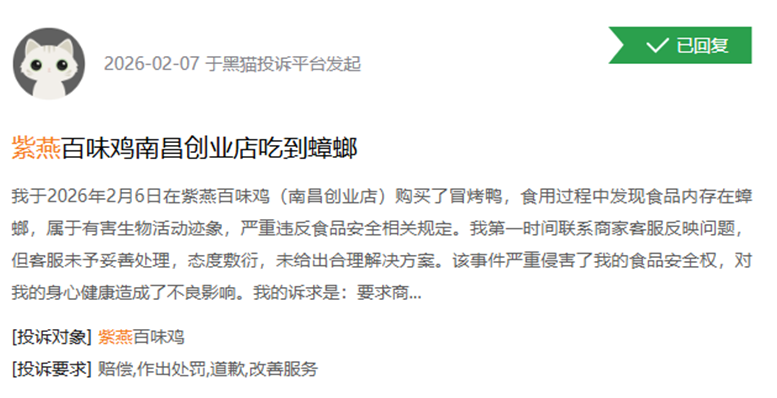

近期,多地消费者通过黑猫投诉等平台反馈,紫燕食品门店及线上渠道存在严重质量问题:有消费者反映在天猫旗舰店购买的鸭腿出现发霉、异味情况,食用后出现肠胃不适;另有消费者投诉美团外卖订单出现撒漏无人处理,售后服务形同虚设;此外,多地门店还被投诉存在食材不新鲜、分量不足等问题。

而回顾历史,紫燕食品的食品安全黑历史更为触目惊心:据第三方测评机构检测,其产品曾被查出大肠菌群最高超标290倍,远超安全标准;部分门店被曝光老鼠窜入食品柜、操作间卫生脏乱差,从业人员未按规定佩戴口罩、手套;多次被市场监管部门处罚、被消保委点名。

图片来源:黑猫投诉平台

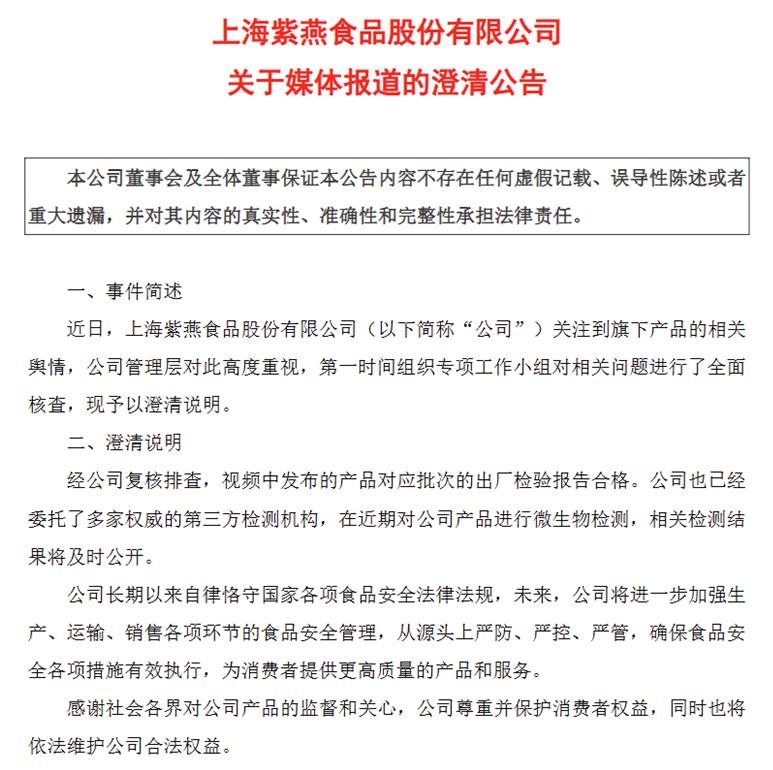

图片来源:紫燕食品官网公告

值得关注的是,紫燕食品一直定位于“佐餐卤味”细分市场,夫妻肺片等核心产品价格水平高于部分休闲卤味品牌。公开报道及消费者反馈显示,近年来其产品价格持续上调,然而在价格上行的同时,食品安全与品控问题亦时有发生。从品控管理体系来看,相关问题的产生与总部对供应链及加盟门店的监管执行力度有关——加盟模式下,总部对终端门店的直接管控存在一定难度,若考核与培训机制落实不到位,容易导致操作规范执行不一。这种价格定位与实际消费体验之间的落差,既影响消费者权益,也对品牌长期信任构成潜在挑战。

加盟失序,管理漏洞沦为盈利隐患

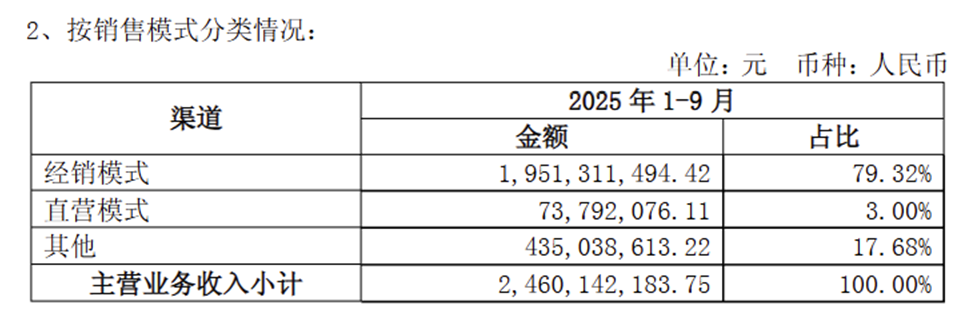

加盟模式是紫燕食品规模扩张的核心路径和业绩增长主要引擎。2024年其经销模式(核心为加盟)营收占比达79.32%,加盟门店主导渠道,但快速扩张中,紫燕食品的加盟管控难度陡增,管理漏洞凸显,成为侵蚀品牌口碑、拖累业绩的隐患。

图片来源:紫燕食品2025年三季度报

近年来,紫燕食品部分加盟门店因操作不规范、服务不佳等频繁被投诉曝光,反映出紫燕食品总部在加盟商培训、巡检、违规处置等方面管控缺位。南通启东凯旋路加盟店的“偷肉”事件,更将紫燕食品的管控失序公之于众。

2025年12月,该店店员称重后徒手截留牛肉的视频被曝光,操作熟练非个例,经光明网等媒体转载引发全网热议。虽紫燕食品致歉整改,但管控漏洞彻底暴露。此前多地门店也曾因缺斤短两、食材问题被消保委点名,而紫燕食品总部“轻处罚、慢整改”的态度,似乎未能形成有效震慑。

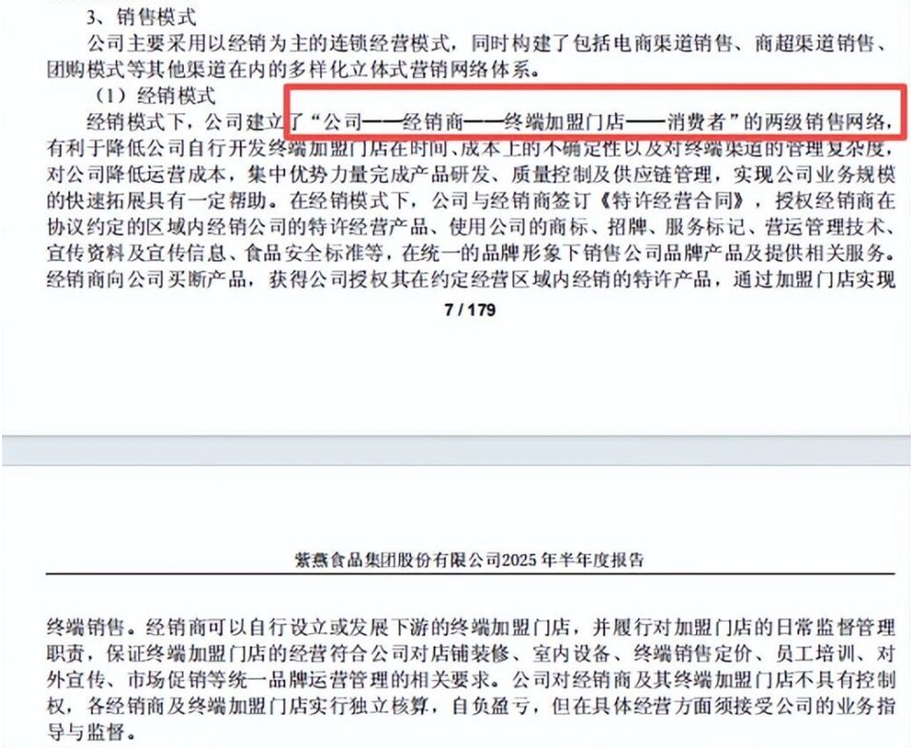

加盟管控失控的根源,是紫燕食品“重扩张、轻管控”的理念,其独特加盟模式更放大了问题。不同于行业“总部直连加盟商”的主流模式,紫燕食品采用“总部—经销商—加盟门店—消费者”二级网络,经销商在区域运营中话语权较大。紫燕食品总部以买断式向经销商供货,由经销商自主拓展门店、负责运营并掌握定价权。其初衷是借助经销商资源降本增效、加速扩张,但最终导致紫燕食品总部对终端门店管控弱化,门店规范难以统一,违规隐患难以根除。

图片来源:紫燕食品2025年半年度报告

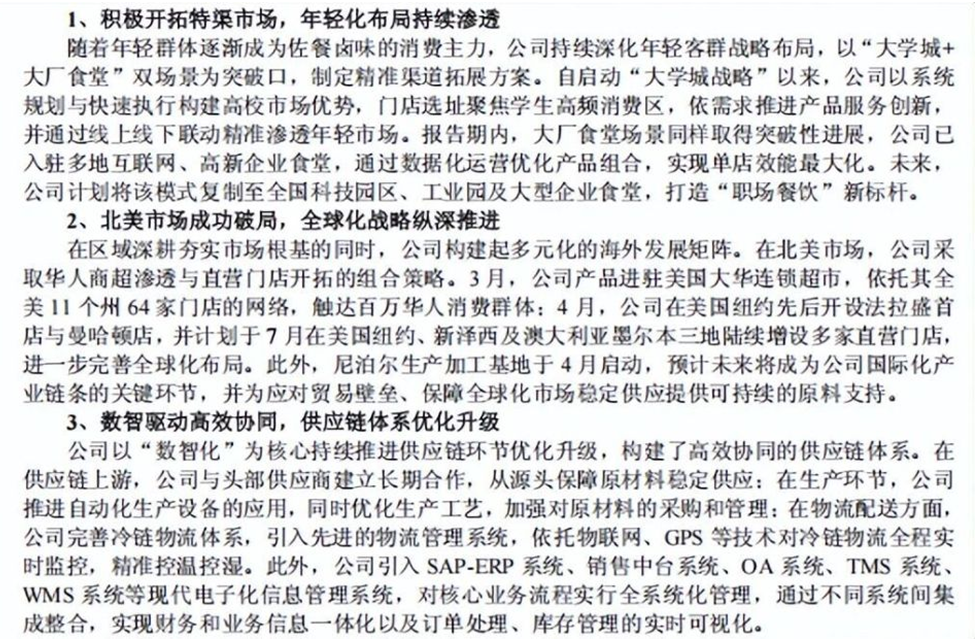

加盟乱象与业绩下滑,恰逢紫燕食品家族传承关键期。2025年4月,紫燕食品创始人钟怀军退休,其女婿戈吴超全面接管,上任后力推“年轻化+出海”战略,试图扭转紫燕食品的颓势。

图片来源:紫燕食品2025年半年度报告

年轻化方面,紫燕食品入驻高校、大厂食堂,推新品并与三养火鸡面联名;出海方面,2025年紫燕食品在美、澳开出直营店,计划拓展北美市场。但目前收效甚微:紫燕食品仍然依赖传统单品且2025年前三季度紫燕食品境外收入占比仅0.45%,难以缓解加盟失序的压力。

图片来源:紫燕食品2025年三季度报

综上,紫燕食品在业绩、品控、加盟三个维度上面临的挑战相互关联,反映出其在规模扩张过程中,内控机制与业务发展之间的适配性仍有提升空间。投资端来看,净利润下滑背景下,当前估值与基本面存在一定差距;消费端来看,产品定价与品控表现之间的落差,也对消费者信任造成影响。当前卤味行业竞争日趋激烈,市场对企业食品安全、品牌信誉和运营效率的要求持续走高。对紫燕食品而言,如何在扩张与管控之间找到平衡,能否通过完善品控体系和加盟管理来修复品牌信任,将决定其能否守住现有的市场地位。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。