近日,一则关于赣州银行股份有限公司(以下简称“赣州银行”)党委书记、董事长徐松疑似突发变故的消息,在金融圈引发关注。公开信息渠道显示,徐松最后一次公开露面是在2026年2月9日的赣州银行党建和经营工作会议上,其慷慨陈词后便再无公开场合“发声”。

据财新报道,这位曾在建设银行系统深耕数十年、于2021年调任至这家城商行担任“一把手”的高管,近期疑似突发变故。截至其发稿时,赣州银行及当地纪检监察部门均未就此发布官方通报,相关情况仍未明朗,事件的真相尚待进一步披露。

作为扎根赣南革命老区、资产规模突破3000亿元的地方法人城商行,赣州银行的一举一动始终牵动着区域金融市场的神经。这一事件迅速引发市场对赣州银行内部情况的猜想,资本市场对其未来发展走向充满担忧。

从年度工作会议陈词到突然疑似沉寂

徐松的职业生涯颇具传奇色彩。1973年出生的他,2002年起在建行系统深耕二十余年,历任南昌昌北支行行长、洪都支行行长、景德镇分行行长,2019年借南昌洪都支行升格为分行的契机,出任建行南昌分行党委书记、行长。2021年4月,他调任建行江西省分行住房金融业务部总经理,但仅4个月后便“闪电”离职,于2021年8月空降赣州银行担任党委书记,2022年3月获监管核准出任董事长。

公开报道显示,2026年1月赣州市两会期间,徐松还以市政协委员身份高调亮相,为赣州工业高质量发展建言献策,提出设立科技成果转化引导基金、建立稀土钨产业专利价值评估体系等建议。然而到了2月9日的年度工作会议后,其公开活动记录似乎戛然而止。

这种“突然静默”与江西金融反腐的大背景形成呼应。2026年2月14日,江西省纪委监委通报,赣州银行第二大股东江西省金融控股集团(持股13.15%)原党委书记、董事长齐伟涉嫌严重违纪违法被查。齐伟于2020年4月至2024年11月执掌江西金控,期间正是赣州银行推进上市准备、大规模处置不良资产的关键阶段。

自2018年以来,赣州银行的董事长之位已历经三次更迭。2018年9月,原董事长谢京华辞职,同年12月,刘相发正式接任赣州银行董事长一职,与此同时,该行行长也完成更替,钟哲敏取代吴文出任行长。刘相发上任后,迅速提出激进的规模扩张目标,明确“每年资产规模要增长500亿元,争取两年时间里实现资产规模2600亿元”,并启动“三年上市行动计划”,试图推动赣州银行实现跨越式发展。

然而,刘相发的“壮志”未能实现。2021年8月29日,赣州市政府发布职务任免通知,提名徐松任赣州银行董事长,免去刘相发的董事长职务。徐松的上任被市场寄予厚望,认为将推动赣州银行从“规模扩张”向“质量提升”转型。

业绩“过山车”,资本充足率逼近红线

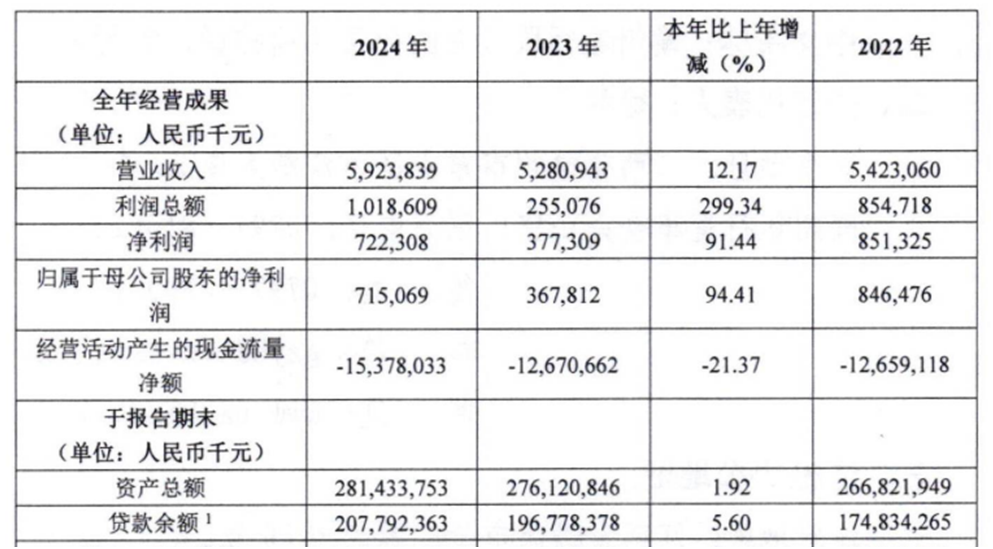

徐松掌舵的四年,恰是赣州银行业绩剧烈波动的四年。Wind数据显示,2023年,赣州银行实现营业收入52.81亿元,同比下降2.62%;归母净利润仅3.68亿元,同比暴跌56.55%。这一断崖式下跌并非源于主营业务恶化,而是营业外支出的异常激增——2023年该行营业外支出高达5.48亿元,较2022年的1.81亿元增长203%,其中抵债资产处置损失达5.29亿元,同比大增306.92%。

2024年,赣州银行交出一份亮眼成绩单,营业收入59.24亿元,同比增长12.17%;归母净利润7.15亿元,同比激增94.41%。但这个大幅增长有一定特殊原因,2024年,由于抵债资产损失下降至1736万元,营业外支出收缩至5003.3万元,赣州银行直接释放利润空间。

图片来源:赣州银行2024年度业绩报告

进入2025年末,赣州银行资产规模突破3000亿元。截至2025年末,该行资产总额达3108亿元,贷款余额2160亿元,存款余额2245亿元。2025年全年,该行实现净利润10.06亿元,同比增长45%。然而,这一亮眼数据的背后,却隐藏着不容忽视的隐忧。

资本充足率作为衡量银行抗风险能力的核心指标,赣州银行也面临一定压力。截至2024年末,赣州银行核心一级资本充足率8.49%,一级资本充足率10.68%,资本充足率11.85%。到2025年三季度末,核心一级资本充足率进一步下滑至7.88%,已逼近行业监管红线。同时,该行一级资本充足率及资本充足率都有所下滑,分别为9.98%、11.15%。

图片来源:赣州银行2025年三季度信息披露报告

内源性资本补充不足、风险加权资产增速持续高于净利润增速,意味着该行资本消耗路径存在系统性风险。若市场环境恶化,可能触发监管干预。

内控漏洞凸显,合规经营承压

近年来,赣州银行在合规经营方面暴露出诸多问题。2025年1月,赣州银行长城支行因“办理以贷款资金缴存保证金的银行承兑汇票业务”被罚款30万元。同年3月,赣州银行因“违规处置不良”“股东资质审查不尽职”被罚款75万元。同年5月,赣州银行收到多张罚单,总行因“授信管理不到位”及“办理无真实贸易背景的银行承兑汇票业务”,先后被国家金融监督管理总局处罚40万元、50万元,南昌分行因“授信管理不到位、贷款资金被用于缴存银行承兑汇票保证金”被罚100万元,相关责任人被追责。

其中2025年5月的百万级罚单尤为刺眼,这是赣州银行近年来少见的单次大额处罚,暴露出其授信管理从贷前调查、贷中审批到贷后监控的全流程失效。据不完全统计,赣州银行于2025年累计收到5张监管罚单,罚款总额超260万元。

从金融监管逻辑来看,城商行作为中小银行的重要组成部分,近年来始终是监管重点关注对象,尤其是在“防风险、强内控”的监管导向下,合规经营成为银行发展的底线。赣州银行频繁被罚,本质上是内控体系不完善、风险管控不到位的体现。

赣州银行的上市梦自2017年便提出了。直至2019年,时任赣州市委书记李炳军在赣州银行调研时提出“启动上市三年行动计划”,随后增资扩股,引入战略投资者江西金控,推进上市进程。2021年,该行启动三年上市行动,但主要高管的频繁变动打乱了节奏,给上市进程带来了不确定性。

如今,赣州银行董事长徐松疑似发生变故,市场对此莫衷一是。事实上,2026年以来,已有多家中小银行出现高管被查的情况。亳州药都农商行原董事长王锋1月被查;3月,金谷农商行原董事长齐啸涉嫌严重违纪违法被查,该行自改制以来已有三任董事长接连落马。背后反映的是中小银行在改革发展过程中面临的治理、风险、转型等多重难题。

赣州银行作为赣州市金融支柱,其未来走向将影响区域金融生态。截至目前,赣州银行董事长徐松疑似变故情况仍扑朔迷离,该行的经营是否会受到影响、后续是否会出现新的人事调整和业务变动,仍有待进一步观察。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。