2026年2月25日,江苏鑫华半导体科技股份有限公司(下称“鑫华半导体”)科创板IPO获受理,成为马年首单半导体IPO。

图片来源:上交所

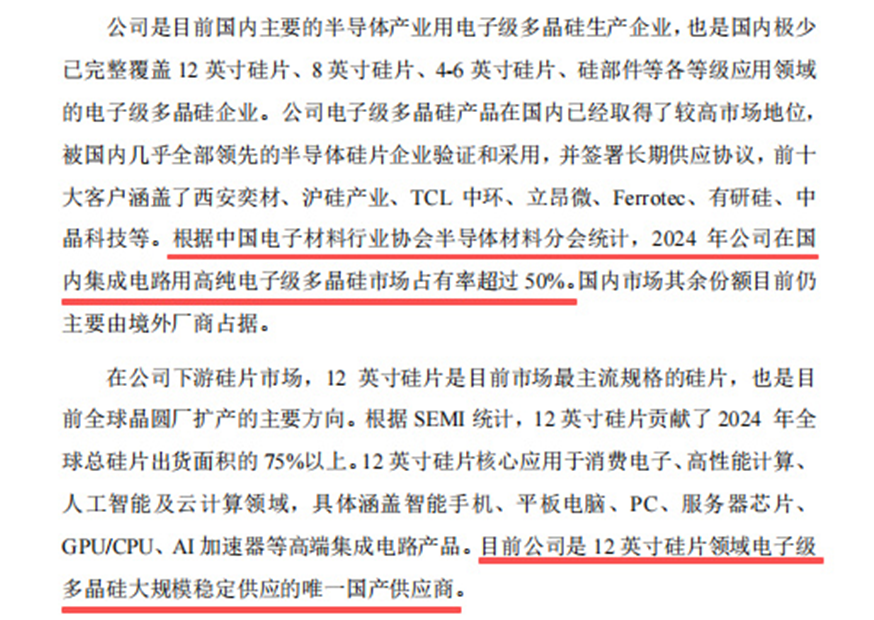

据公开信息,鑫华半导体于2015年12月注册成立,由江苏中能硅业与国家集成电路产业投资基金(国家大基金)联合出资组建。历经多年发展,公司已跻身国内半导体用电子级多晶硅行业第一梯队。

招股书显示,据中国电子材料行业协会半导体材料分会数据,2024年鑫华半导体在国内集成电路用高纯电子级多晶硅市场占有率突破50%,同时也是当前国内唯一能为12英寸硅片领域提供大规模、稳定供货的电子级多晶硅本土企业。

作为国产电子级多晶硅龙头,公司拟募资13.2亿元用于扩产研发。但光鲜背后,鑫华半导体IPO闯关暗藏隐忧,其业绩稳定性、资产质量、核心竞争力等方面的短板不容忽视。

图片来源:鑫华半导体招股书

财务隐忧:业绩波动剧烈,资产质量承压

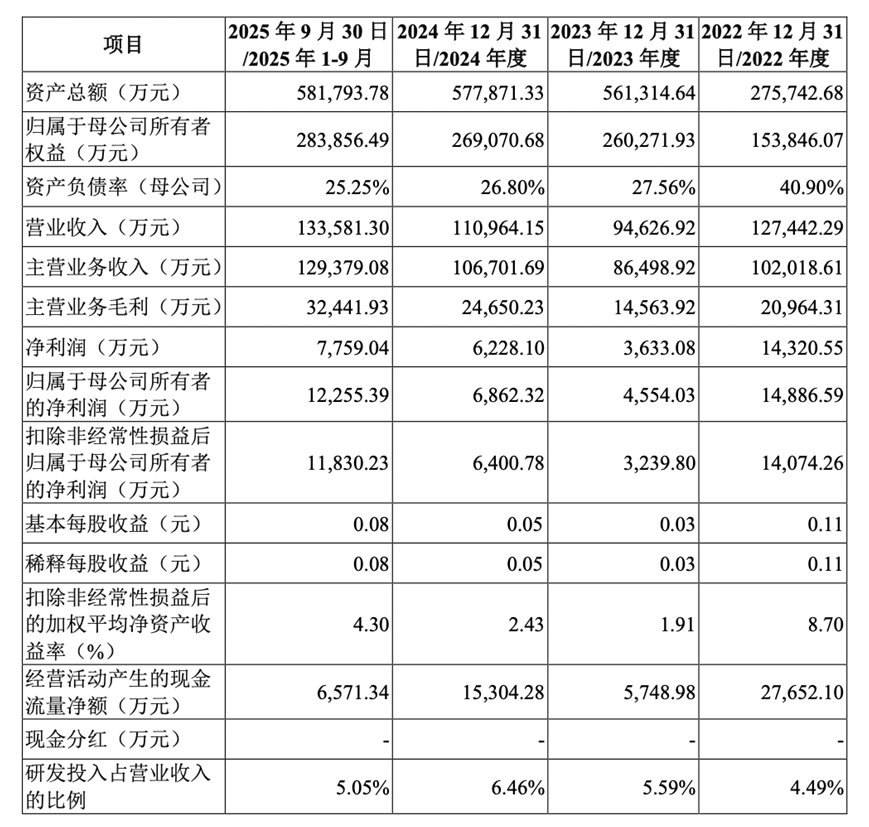

财务稳定性是IPO核心底气,而鑫华的盈利表现呈现“过山车”态势,波动幅度远超行业平均。2022年净利润1.43亿元,2023年断崖式暴跌至3633万元(跌幅超75%),2024年缓升至6228万元,2025年前三季度反弹至1.23亿元,盈利缺乏持续性。

毛利率方面,2022年~2024年、2025年前三季度,公司综合毛利率分别为23.81%、15.63%、22.44%和24.56%,同样波动幅度较大。

图片来源:鑫华半导体招股书

根据招股书和QYResearch调研数据,业绩剧烈波动的核心原因,主要是半导体主业支撑不足,高度依赖光伏级多晶硅副产品。生产电子级多晶硅时产生的副产品,作为太阳能级多晶硅销售,2022年光伏行情向好带动业绩暴涨,2023年光伏硅料价格暴跌,直接导致业绩跌落。

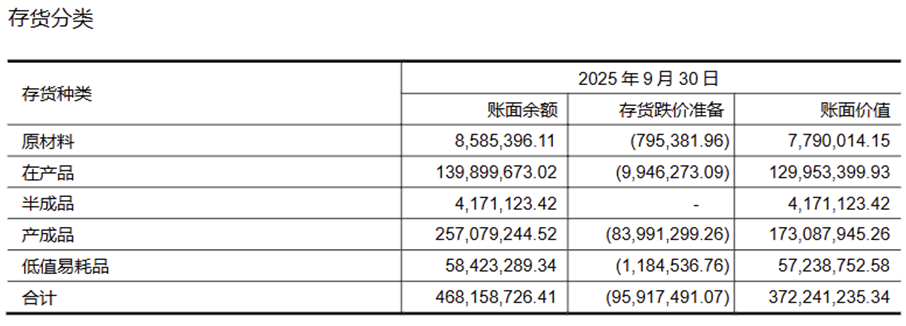

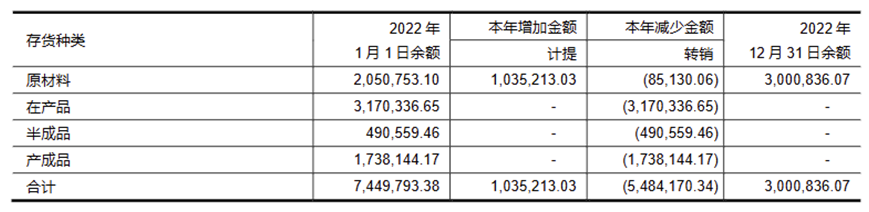

除业绩波动外,公司资产质量也承压明显。截至2025年9月末,存货账面价值3.72亿元,占流动资产的17.55%。

图片来源:鑫华半导体招股书

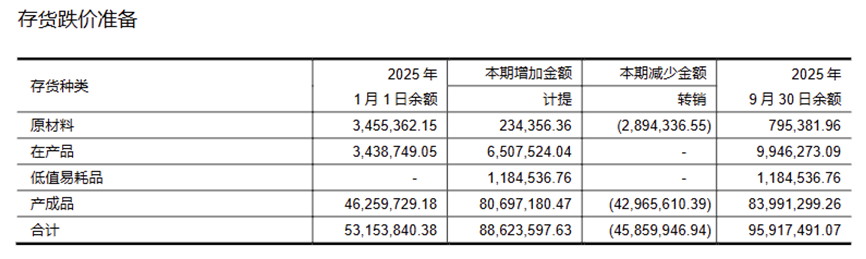

存货跌价风险同样突出,跌价准备从2022年300万元飙升至2025年9月末的9591.75万元,占比达20.49%,相当于每5元存货就有1元可能减值。

图片来源:鑫华半导体招股书

内部治理:内控有短板,客户集中程度较高

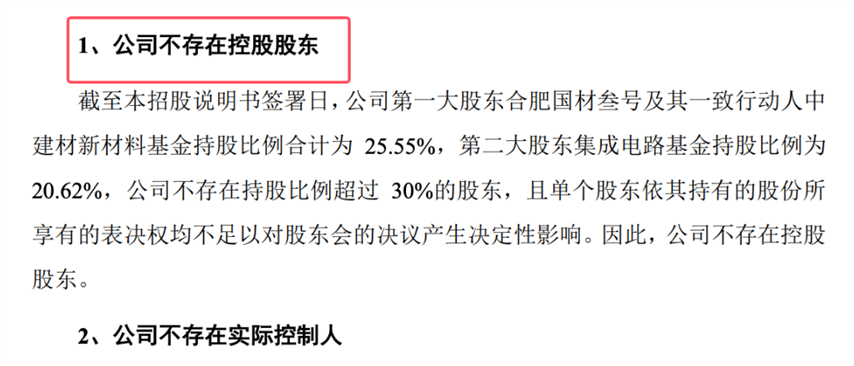

作为拟登陆科创板的企业,内控规范性与核心竞争力是关键,但鑫华在这两方面均有明显短板。内控治理上,公司股权分散,无实控人成为隐忧。

图片来源:鑫华半导体招股书

时间回溯至2025年8月,就在本次IPO申报材料准备的关键期,公司的原第一大股东、具有深厚“协鑫系”背景的中能硅业,将其持有的鑫华科技全部24.55%股权,以14.72亿元的对价,转让给了合肥国材叁号企业管理合伙企业(有限合伙)。交易于当年9月迅速完成交割。此举直接导致协鑫集团创始人朱共山不再持股,而公司也由此变更为无实际控制人状态。

截至招股书签署日,其第一大股东为合肥国材叁号企业管理合伙企业(有限合伙),持股24.55%;国家大基金持股20.62%,位列第二大股东。无单一主体能实际控制公司,招股书提示,这可能影响决策效率、引发控制权变动风险。

图片来源:鑫华半导体招股书

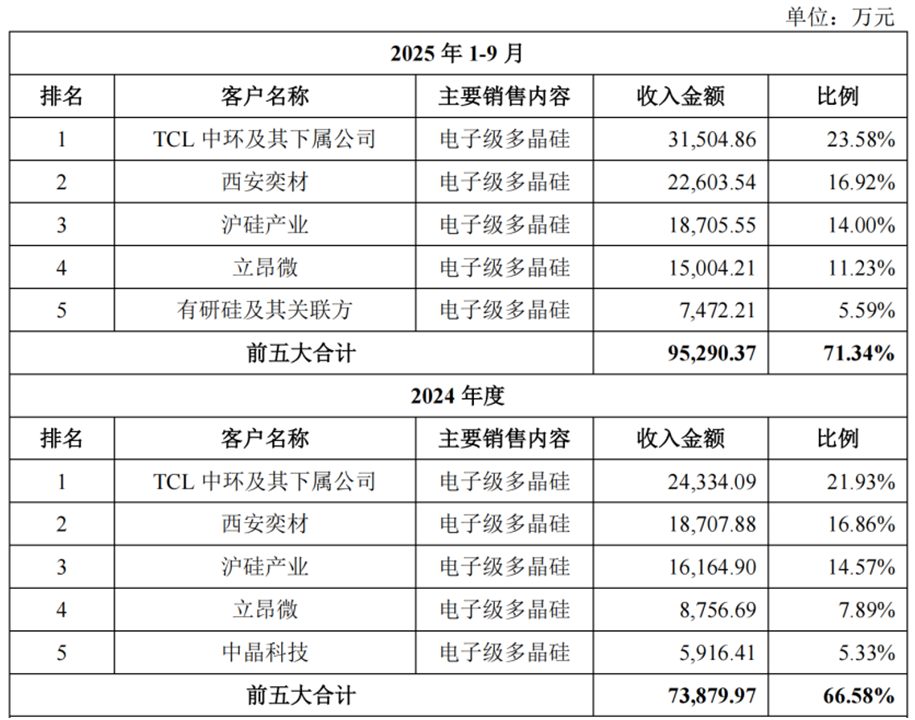

从客户集中度指标来看,公司客户集中程度较高且呈持续上升态势,2022年公司前五大客户销售占比为53.84%,截至2025年1-9月,该比例已攀升至71.34%,客户集中风险持续加剧。

值得注意的是,在这一高度集中的客户群体中,部分客户与公司股东存在关联关系,形成了关联客户与股东的重叠格局。公司在招股书中已披露关联交易定价遵循公允性原则,但在关联关系交织的背景下,该定价公允性的声明仍需进一步提供充分、可靠的证据予以佐证。

从业务独立性角度分析,若公司主要营业收入及利润来源高度依赖关联客户,其独立面向市场获取订单、参与市场竞争的能力将面临不确定性。这一问题不仅涉及财务数据的稳定性,更关乎企业核心竞争力的独立性与可持续性。结合招股书披露的客户集中风险提示,在关联交易的背景下,若核心关联客户出现战略调整、经营承压或合作关系变动等情况,可能对公司业绩稳定性产生不利影响,该风险需予以重点关注。

图片来源:鑫华半导体招股书

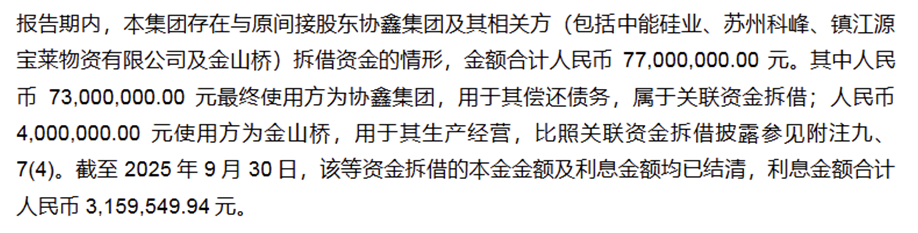

此外,报告期内公司存在不规范关联资金拆借,与原间接股东协鑫集团及其相关方发生7700万元民间借贷,还向无直接关联企业出借400万元。虽称已整改本息全收,但仍暴露内控漏洞。

图片来源:鑫华半导体招股书

募投与环境:生存压力趋严

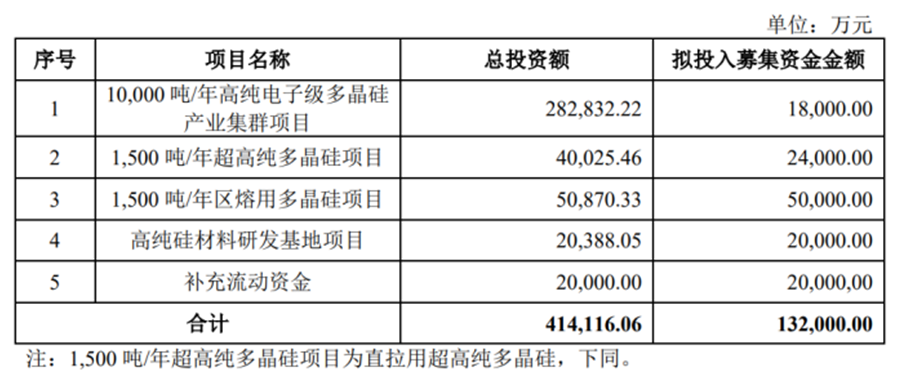

本次IPO,公司拟募集资金13.20亿元,资金投向10,000吨/年高纯电子级多晶硅产业集群项目、1,500吨/年超高纯多晶硅项目、1,500吨/年区熔用多晶硅项目、高纯硅材料研发基地项目及补充流动资金。上述项目总投资41.41亿元,拟分别使用募集资金1.80亿元、2.40亿元、5.00亿元、2.00亿元、2.00亿元。

公司表示,募投项目实施后,将进一步扩大先进产能、加快高端产品产业化、强化技术创新能力,有利于巩固市场地位、提升综合竞争力,并助力国内半导体产业链自主可控。

作为国内电子级多晶硅龙头企业,若公司顺利完成产能扩张并提升高端产品结构,有望在行业竞争中获得更有利的发展位置。但同时,行业呈现技术壁垒高、客户认证周期长的特点,尽管新进入者短期难以形成有效冲击,公司仍需直面国际厂商在技术积累、客户资源、品牌与认证体系等方面的长期竞争压力。

图片来源:鑫华半导体招股书

对资本市场而言,鑫华半导体的闯关之路,不仅是一家企业的上市征程,更是观察国内半导体材料企业真实竞争力、治理水平与可持续经营能力的典型样本。能否在光环与隐忧之间交出有说服力的答卷,将是其能否通过审核、赢得投资者认可的关键所在。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。