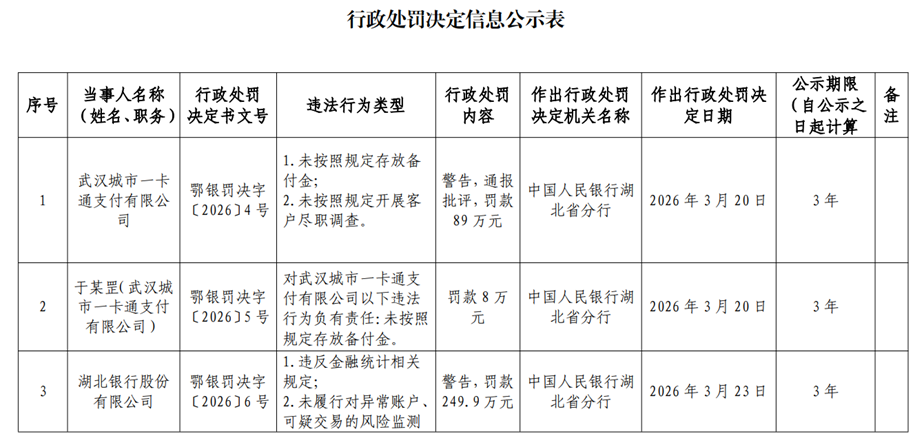

2026年3月27日,中国人民银行湖北省分行的一张行政处罚决定书,让湖北银行再次站上了风口浪尖。湖北银行因十项违规行为被警告并罚款249.9万元,创下年内单笔最高处罚金额,违规领域横跨金融统计、反洗钱、网络安全、财政资金管理等核心环节。

作为湖北本土规模最大的城商行,湖北银行一边是76亿元定增“补血”的资本动作,一边是合规漏洞频现的罚单暴击,更叠加十年IPO长跑停滞不前的尴尬。

频繁领罚单,十项违规被罚249.9万元

根据中国人民银行湖北省分行公示的行政处罚公示信息,湖北银行涉及10项违规行为:违反金融统计相关规定;未履行对异常账户、可疑交易的风险监测和相关处置义务;未履行尽职调查义务和有关风险管理措施;违反网络安全管理规定;违反数据安全管理规定;违反反假货币业务管理规定;占压财政资金;违反信用信息采集、提供、查询相关管理规定;未按照规定开展客户尽职调查;未按照规定报告可疑交易。最终被处以警告并罚款249.9万元。

图片来源:中国人民银行湖北省分行官网

更值得警惕的是,这已是湖北银行今年内第二次被罚。2026年3月20日,湖北银行鄂州分行因涉及六项违规:违反金融统计相关规定;违反人民币银行结算账户管理规定;违反数据安全管理规定;违反人民币流通管理规定;违反信用信息采集、提供、查询及相关管理规定;未按照规定开展客户尽职调查,被央行鄂州市分行罚款48.75万元。并且鄂州分行距离上次被处罚还不到半年——2025年9月30日,该分行曾因“贷中审查不审慎”被罚30万元,并对相关责任人陈超、刘志刚予以警告。

根据公示信息,两次处罚涉及的违规行为中有多项重合,涵盖金融统计、风险监测、客户尽调、网络安全等多个关键领域。

整体来看,近期多次处罚并非单一领域的偶然违规,而是多个业务链条的系统性疏漏。从基础运营违规到反洗钱与客户管理失职,同时网络与数据安全出现纰漏,致使客户权益受威胁,风险防控存在多个漏洞。

值得注意的是,此次处罚发生在湖北银行完成76.14亿元定增仅一个多月后。2026年2月10日,该行刚公告定向发行落地,募集资金全部用于补充核心一级资本,旨在提升资本充足率、夯实发展基础,该行注册资本增加至94.12亿元。但定增带来的资本改善,并未同步转化为合规管理能力的提升,反而因密集违规被监管警示。

据不完全统计,2023年至2026年3月,湖北银行累计收到罚单超10张,罚没总额超900万元,违规领域从信贷管理、不良处置,逐步扩散至反洗钱、网络安全、金融统计等多个板块。

万亿野心的代价

业绩增长的“规模依赖症”

湖北银行对规模的渴求,从其战略目标可见一斑。2025年5月,新任董事长赵红兵提出“2027年资产规模破万亿”的宏伟目标。这一目标的底气,来自于近年来近乎激进的资产扩张。Wind数据显示,2020-2025年,湖北银行资产规模从3033.39亿元飙升至6214.56亿元,2025年同比激增18.8%,已连续两年站上新的千亿台阶。湖北银行2024年年报数据显示,该行2024年末各项贷款3057.75亿元,同比增幅17.20%;同期,各项存款3748.03亿元,增幅11.97%。

湖北银行盈利水平稳步提升,但营收结构较为单一。Wind数据显示,2022-2024年,该行净利润分别为21.56亿元、24.68亿元、26.58亿元,逐年稳步增长,2023年、2024年同比增速分别为14.5%、7.7%;同期,营业总收入分别为89.37亿元、97.21亿元、101.61亿元。

不过,该行盈利增长的背后,高度依赖利息收入,2023年、2024年利息净收入分别为76.93亿元、75.02亿元,占营收的比重分别达79.14%、73.83%,中间业务收入占比偏低,盈利稳定性不足,抗风险能力较弱。

与此同时,湖北银行的净利差从2022年的2.08%一路下滑至2024年的1.60%,净息差也从2.14%降至1.62%。

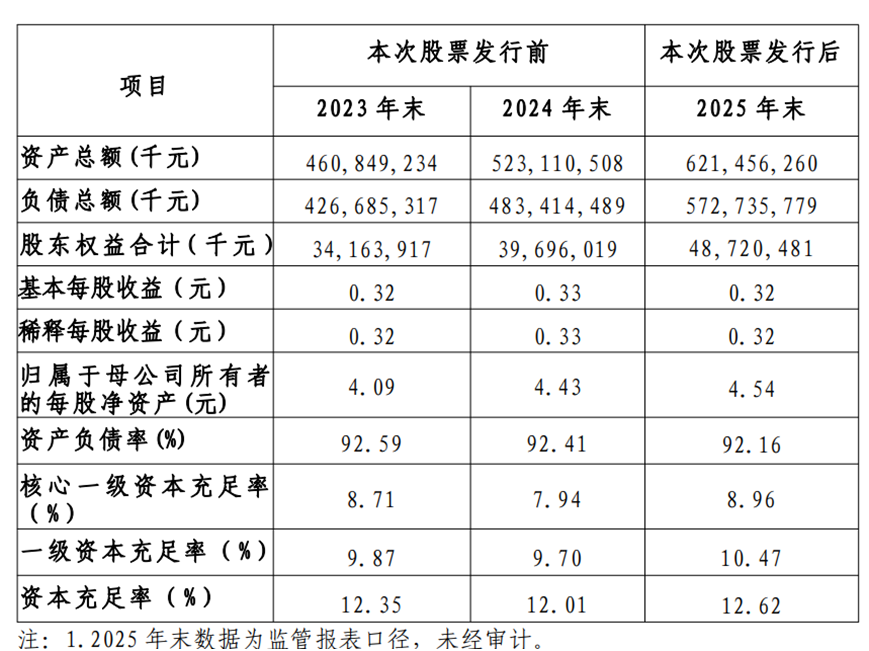

此外,截至2025年末,得益于76.14亿元定增资金全额补充核心一级资本,湖北银行核心一级资本充足率由2024年末的7.94%升至8.96%、一级资本充足率提升至10.47%、资本充足率升至12.62%,三项指标均满足监管要求(核心一级资本充足率≥7.5%、一级资本充足率≥8.5%、资本充足率≥10.5%),核心一级资本充足率较监管下限高出1.46个百分点,资本压力较此前有所缓解。

图片来源:湖北银行官网

值得注意的是,2025年三季度末该行核心一级资本充足率曾降至7.74%,一度逼近监管红线,也凸显出其资本补充的紧迫性;且对比2025年末商业银行平均核心一级资本充足率10.92%的水平,该行资本实力仍有明显差距,即便定增后,核心指标仍低于同区域优质城商行水平。

IPO十年长跑:屡陷停滞,多重障碍难以突破

湖北银行的上市之路,堪称中国城商行IPO的“马拉松样本”,至今仍未叩开资本市场的大门。作为湖北本土唯一一家省级城商行,湖北银行的IPO进程不仅关乎自身发展,更关系到湖北区域金融布局的完善——目前湖北作为经济大省,尚未有一家本土上市城商行,与安徽(徽商银行)、重庆(重庆银行)、湖南(长沙银行)等省份形成鲜明对比。

湖北银行的IPO筹备始于2015年,2020年10月正式递交上市申请,2023年3月转入注册制审核通道,目前审核状态仍为“已受理”(截至2026年4月),进程相对缓慢。

梳理其IPO历程,多重障碍成为制约其上市的核心瓶颈。首先,该行合规问题频发,成为IPO审核的“绊脚石”。根据A股IPO审核规则,发行人最近36个月内不得存在重大违法违规行为。虽然湖北银行2023年以来的罚单未被认定为重大违法违规,但高频次、多领域的违规记录,仍会成为监管问询的重点内容;其次,该行股权治理存在瑕疵,历史遗留问题未彻底解决。中信证券在湖北银行上市辅导工作报告中曾提到,该行存在部分非自然人股东不具有法人资格、需要清理等问题。尽管该行已通过转让、股东主体变更等方式清理瑕疵股权,但股权结构优化仍未完全到位。

湖北银行的IPO进度,在同期排队银行中明显落后。截至2026年1月,A股IPO候场银行中,湖州银行已进入“已问询”阶段。更尴尬的是与同省竞争对手的比较。汉口银行虽IPO辅导已进行至第64期(截至2026年1月),创下当前银行辅导期最长纪录,但尚未递交招股书;湖北银行虽率先递交申请,却迟迟未能突破。两家银行在“谁能成为湖北首家上市银行”的竞逐中,陷入了“比慢”的僵局。

对比中部省份其他城商行,湖北银行的差距更为明显。以2025年三季度末数据为例,湖北银行资产规模达6214.56亿元,而长沙银行同期资产规模已达12436.98亿元;在盈利能力方面,长沙银行2025年三季度末净利润为66.18亿元,远超湖北银行的24.11亿元。

对于湖北银行而言,3月份的罚单既是监管警示,也是整改契机。当前,城商行行业正处于“分化加剧、提质增效”的关键阶段,监管趋严、市场竞争加剧。作为湖北本土金融的重要力量,湖北银行若想实现突围,摆脱“罚单缠身、IPO停滞”的困境,必须聚焦核心短板,拿出切实可行的整改措施。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。