在消费级3D打印行业快速升温的赛道上,深圳市创想三维科技股份有限公司(下称“创想三维”)无疑是最受关注的玩家之一。3月9日,公司再次向港交所递交了港股上市申请,拟发行H股股票,中金公司担任独家保荐人。公司试图借助资本力量抢占行业风口,冲刺“消费级3D打印港股第一股”的头衔。

创想三维的崛起,离不开消费级3D打印行业的“东风”。2020年被视为行业“破圈元年”,应用场景从个人创作延伸至家居领域,市场认知度显著提升。近年来,3D打印与AI技术的进步进一步推动行业发展,既提升3D打印成品质量,又降低3D建模门槛。

根据灼识咨询的资料,2025年至2029年,消费级3D打印机、消费级3D扫描仪及消费级激光雕刻机的市场规模预期将分别增长至88亿美元、2亿美元及24亿美元。

营收增速放缓,盈利断崖式下滑

创想三维自2014年成立以来,便深耕于3D打印领域,凭借其卓越的技术实力和市场洞察力,迅速成长为全球消费级3D打印市场的佼佼者。公司产品线丰富,涵盖3D打印机、3D打印耗材、3D扫描仪及激光雕刻机四大板块,广泛应用于创意设计、教育、家庭娱乐及工业制造等多个领域。

根据灼识咨询的资料,2024年以GMV计,创想三维在全球消费级3D打印机市场排名第二、3D扫描仪市场排名第一、激光雕刻机市场排名第三。

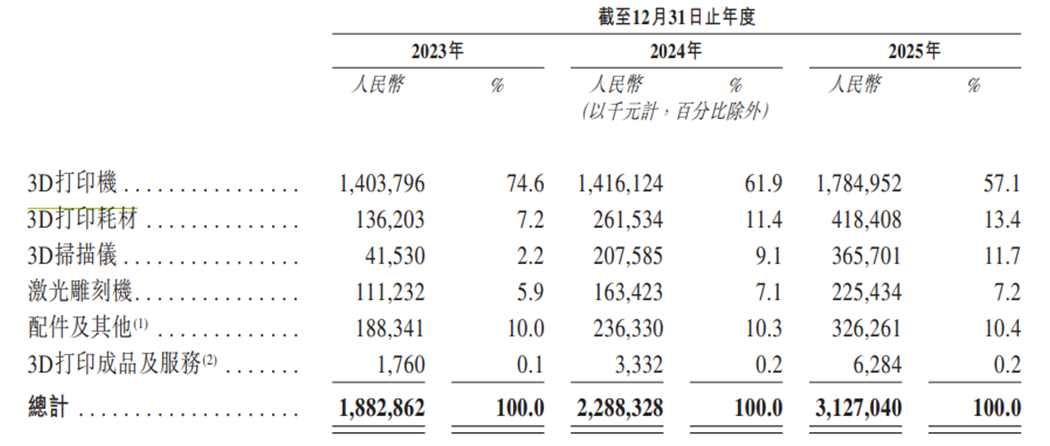

看似亮眼的行业地位背后,却隐藏着盈利隐忧。经过几年的快速发展,行业红利逐渐消退,增速放缓成为常态,而这直接传导至创想三维的经营业绩上。招股书显示,2023年至2025年,公司营收从18.83亿元增长至31.27亿元,年复合增长率达28.9%。

看似营收规模持续扩大,但增速的不均衡背后,是核心业务增长的乏力。作为营收主力的3D打印机业务,2023年占总收入比重为74.6%,到2025年该板块业务收入占比降至57.1%,虽然绝对收入从14.04亿元增至17.85亿元,但增速远低于整体营收增速,核心产品的增长动能正在减弱。

图片来源:公司招股书

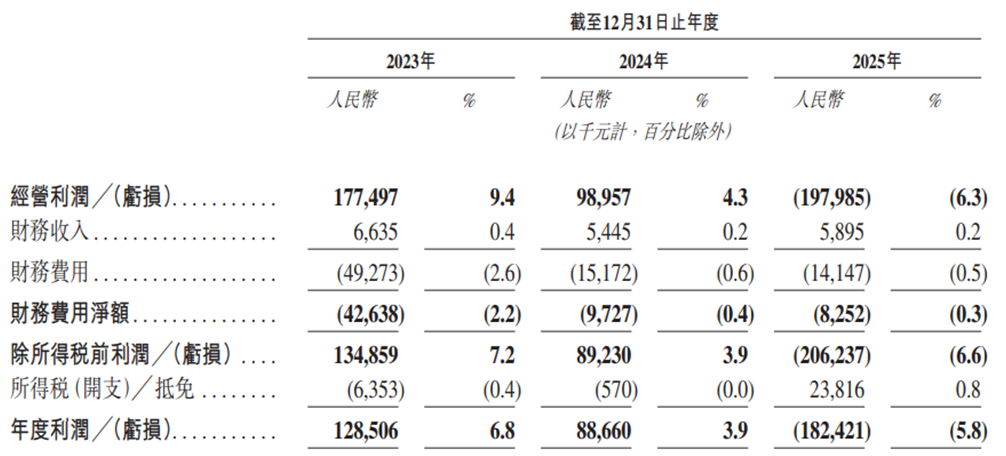

更令人担忧的是盈利端的断崖式下滑。公司招股书显示,2023年至2024年,净利润分别为1.29亿元、0.89亿元,同比下滑31.2%;2025年更是由盈转亏,净亏损达1.82亿元,扣除非经常性损益后,经调整净利润也从2024年的0.97亿元降至0.92亿元,呈现“增收不增利”的困境。

图片来源:公司招股书

招股书显示,公司2023年至2025年毛利率分别为31.8%、30.9%、31.2%。虽然公司近年来毛利率稳定但净利率出现崩塌,主要原因或许是费用端的失控。2025年,公司销售费用同比增长48.8%至5.7亿元,占收入比重从2022年的8.1%飙升至18.2%;研发费用同比增长49.2%;行政费用更是激增60.9%,呈现“烧钱换增长”的模式。

现金流承压,负债高企存流动性风险

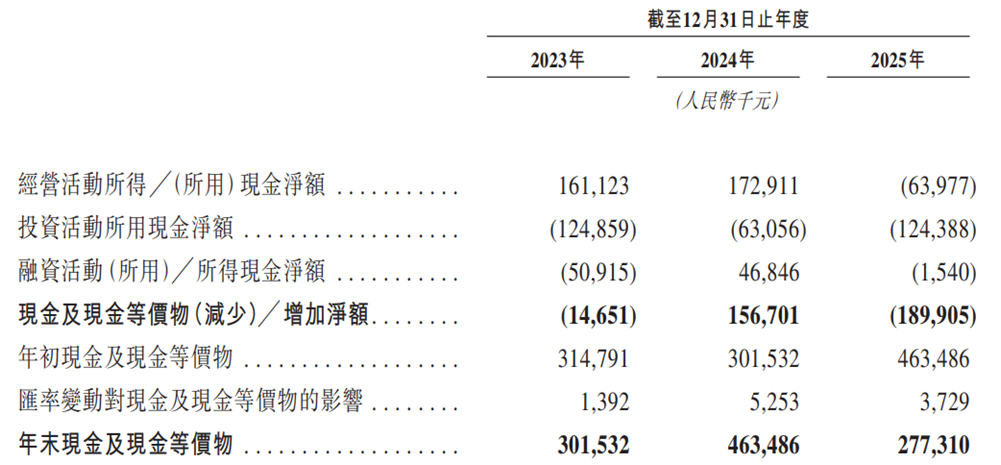

除了盈利有所下滑之外,公司经营活动现金流出现实质性恶化。2025年,公司经营活动现金流净额首次转负,录得-6397.7万元。

截至2025年末,创想三维的存货激增至6.34亿元,同比增长44.7%;贸易应收款项增至3.38亿元,同比增长50.2%;存货周转天数从2023年的81.4天拉长至98.3天。

图片来源:公司招股书

这意味着,创想三维每卖出100元产品,就有超过20元沉淀在库存和应收账款中。3D打印产品技术迭代快、贬值风险高,如此高的存货水平无疑是一颗定时炸弹。招股书坦承:“电子组件及零件被快速淘汰导致存货市价下跌”,2024年存货减值拨备已达1930万元,2025年进一步升至4075万元。

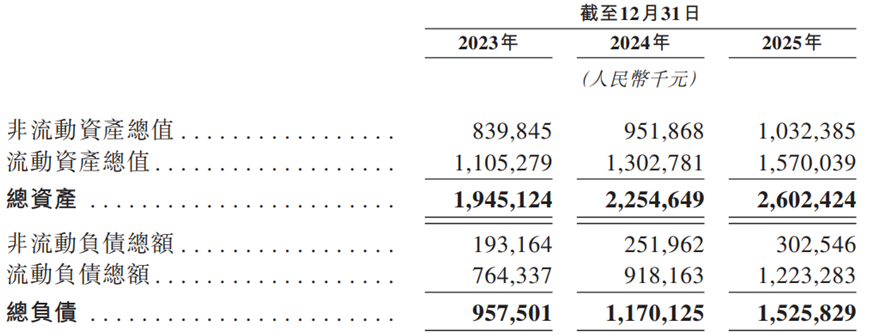

此外,公司负债端的压力同样不容忽视。2023年至2025年,公司总负债分别为9.58亿元、11.70亿元、15.26亿元;资产负债率分别为49.2%、51.9%、58.6%,逐年攀升。其中,流动负债占总负债的比例在80%左右,并且流动比率从2023年的1.4降至2025年的1.3,说明公司短期偿债能力较弱,存在一定流动性风险。

图片来源:公司招股书

竞争格局激烈,亚马逊依赖度高

值得留意的是,创想三维的困境,很大程度上源于行业格局的剧变。根据灼识咨询数据,按2024年GMV计算,全球消费级3D打印机市场前五大参与者市占率合计超70%。其中,公司A(招股书显示,一家2020年在中国成立的消费科技公司,即拓竹科技)以35.5%的市占率位居第一,创想三维以11.2%位列第二,差距超3倍。

拓竹科技成立于2020年,比创想三维晚了6年,却凭借高速打印、多色打印等技术代差优势迅速崛起。公开数据显示,2024年,拓竹出货量达120万台,创想三维约70万台;2024年,拓竹营收突破55亿元,大幅超过同期的创想三维。据媒体报道,拓竹净利率维持在30%左右,而创想三维2024年净利率已跌至3.9%,2025年更是转负。

更严峻的是,跨界巨头正在入场。2025年11月,大疆创新数亿元投资智能派科技(ELEGOO爱乐酷),并在投资协议中设置与拓竹相关的条款。安克创新(Anker)等消费电子巨头也已布局3D打印赛道。

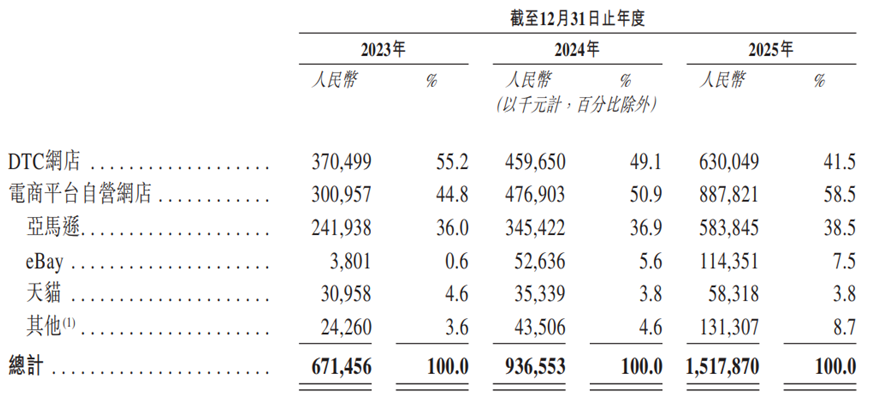

招股书显示,2025年公司海外收入占比超70%,北美地区2025年贡献营收10.07亿元,占总收入32.2%,其中美国市场收入占28.4%。然而,这些收入高度依赖亚马逊等第三方平台。2025年,公司线上销售收入占比升至48.5%,其中亚马逊、天猫等平台贡献了近六成的线上收入。

图片来源:公司招股书

这种依赖正逐步侵蚀公司利润。招股书显示,亚马逊对每件商品收取12%至15%的佣金,而公司自建DTC(直接面向消费者)网店的佣金费率仅为0.2%。2023年至2025年,公司支付给亚马逊的佣金费一度占当期电商平台佣金总支出的近八成,推广费用约占营销及广告开支的四分之一。

更大的风险或许在于平台的强势地位。2021年,亚马逊曾大规模封停中国卖家账号,导致资金冻结;2025年中美贸易摩擦期间,亚马逊施压要求中国商家降价或直接支付关税;2026年3月,亚马逊10天内发生两次大规模系统故障,大量商品链接失效。此外,自2026年开始,亚马逊取消物流商品预处理和贴标服务,大幅上调库存附加费。

内容生态的“灰色地带”

版权合规风险存隐忧

如果说财务和竞争问题是“显疾”,那么版权合规风险则是创想三维的“隐疾”。2025年10月,拓竹科技旗下MakerWorld平台公开发布声明,对创想三维(Creality Cloud)、纵维立方(MakerOnline)等平台提起法律诉讼,指控其“批量搬运MakerWorld的独家模型,冒充原作者账号,甚至将模型用于商业广告”。这一诉讼发生在创想三维首次递表后的关键期,杀伤力不言而喻。

并且,拓竹科技与泡泡玛特因IP纠纷沟通了数月,最后旗下MakerWorld平台全面下架泡泡玛特IP,公开致歉并达成和解。2025年6月,浙江永康法院此前已判决一起拉布布(Labubu)侵权案,被告因售卖3D打印玩偶被判赔1万元。

有业内专家指出,当侵权行为非常明显时(如知名IP被大量搬运),平台可能适用“红旗原则”——即平台“应知或明知”侵权却未采取措施,需承担连带责任。

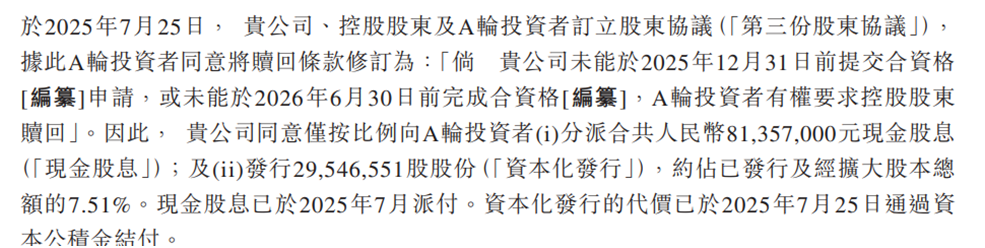

此外,招股书显示,2021年至2025年,公司累计派息近3.9亿元。其中,2021年宣派现金股息1.95亿元,于2021年、2022年及2023年分别支付8800万元、3600万元、7100万元,2025年5月再次派息8140万元。值得注意的是,2025年的分红发生在上一次递表前数月,占当期经调整净利润的88.1%,被外界质疑为“Pre-IPO突击派息”。

招股书披露,创想三维与A轮投资者签署的三份股东协议中,第二份约定公司需于2025年12月31日前完成上市,否则投资者有权要求控股股东赎回。2025年7月签署的第三份协议将上市截止日期延长至2026年6月30日。为了安抚投资者,公司不仅派息,还定向增发2954.66万股新股,公允价值约1.59亿元。

图片来源:公司招股书

创想三维的故事,是深圳硬件创新生态的缩影。四位85后创始人从一间小办公室起步,凭借供应链优势和极致性价比,将消费级3D打印机从实验室推向全球千家万户,这是“深圳制造”的荣耀时刻。

但创想三维的IPO之路,注定不会平坦。营收增速放缓、盈利由盈转亏、现金流承压等因素构成了公司的财务困局。公司从“价格屠夫”到“生态构建者”的转型,注定充满阵痛。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。