当一家银行的资产规模突破2.3万亿、不良贷款率压降至0.98%的“历史最优”时,市场本应给予掌声。但据不完全统计,徽商银行(03698.HK)却在近半年里,累计收到13张监管罚单,罚没金额超1000万元。这种“业绩向上、合规向下”的撕裂感,正在拷问这家中西部最大城商行的内控根基——规模狂奔的代价,是否正在侵蚀其可持续发展的根基?

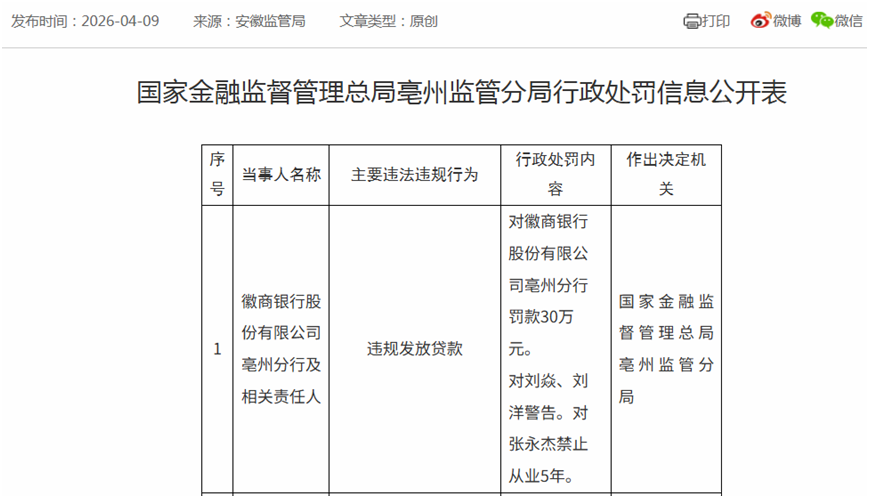

2026年4月9日,国家金融监督管理总局亳州监管分局的一纸罚单再次将徽商银行推至舆论风口。亳州分行因贷款发放环节存在严重违规,被处以30万元罚款,相关责任人张永杰被处以5年银行业禁入。这已是该行2026年以来收到的第5张罚单。

图片来源:国家金融监督管理总局官网

2026年罚单密集,重大违规屡禁不止

今年3月份江苏监管局开出的罚单堪称“重磅”——一次性对徽商银行南京分行及下辖3家支行罚款260万元,涉及多项违规行为:信用卡汽车分期管理不审慎、服务收费质价不符、贷后管理问题整改不到位、票据贸易背景审核不严,7名相关责任人被一并处罚,其中6人被警告并罚款,更有相关人员被处以禁业惩戒,直指其零售业务与票据业务的合规短板。

从处罚逻辑来看,徽商银行2026年的违规行为并非孤立事件,而是2025年合规乱象的延续。如果将时间轴拉长,徽商银行的合规记录堪称“触目惊心”。

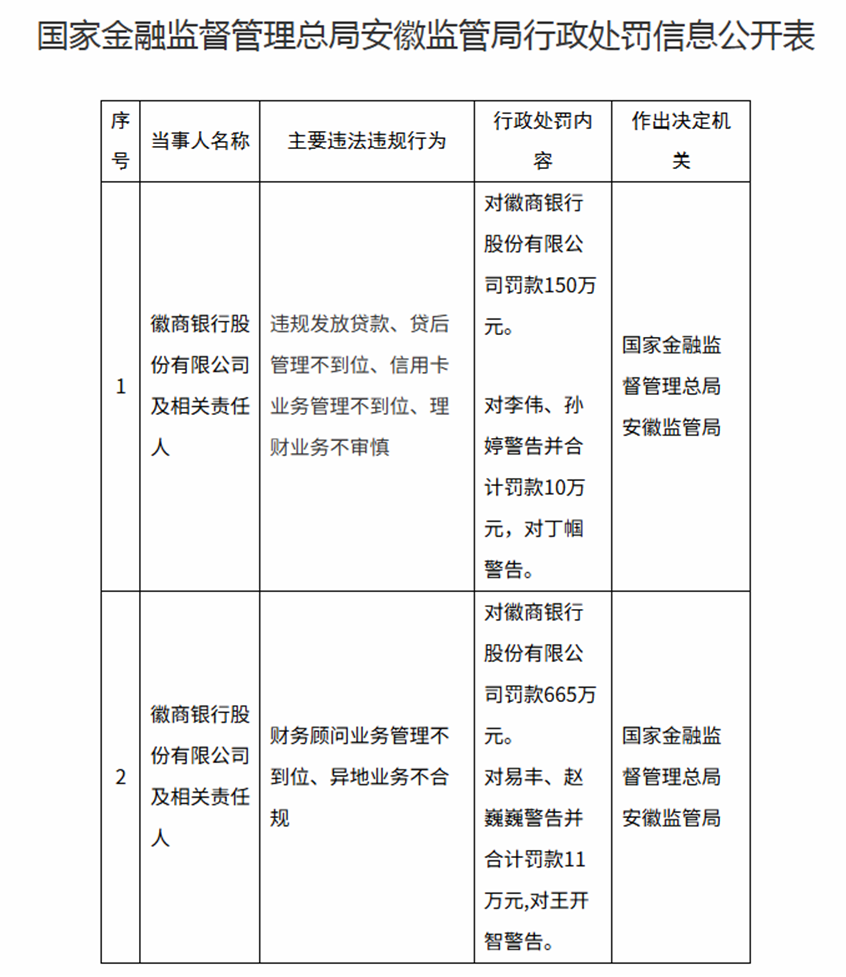

2025年12月徽商银行迎来监管处罚的“集中爆发期”。12月5日,徽商银行在同一天内连收两张巨额罚单:因财务顾问业务管理不到位、异地业务不合规被罚款665万元;因违规发放贷款、贷后管理不到位、信用卡业务管理不到位、理财业务不审慎被罚款150万元,合计815万元。

此外,相关责任人也被同步追责,李伟、孙婷等被警告并合计罚款10万元,易丰、赵巍巍等被警告并合计罚款11万元,多名高管被追责彰显了监管“严问责”的态度。

图片来源:国家金融监督管理总局官网

有银行业人士分析,异地分支机构往往存在管理半径过长、内控机制滞后等问题,容易成为合规漏洞的高发地。

根据国家金融监督管理总局公开信息统计,2025年全年,徽商银行及其分支机构共收到22张机构罚单,累计罚没金额超1700万元。从总行到南京、亳州、淮北、芜湖、安庆等分支机构,从安徽本土到江苏异地,违规网点散布多个地区。

作为安徽省内最大的城商行,徽商银行近年来积极拓展长三角市场,南京分行成为其跨区域经营的重要支点。截至2025年末,异地分支机构数量达60家,异地业务的扩张导致管理半径扩大,合规管控跟不上,出现异地业务不合规的问题。

另外,去年初至今,该行的信贷、信用卡、理财、票据、同业、财务顾问等核心业务都有出现合规问题。2025年10月,因贷款产品管理不审慎、贷款三查不到位,总行被罚款240万元,责任人王涛被禁止从事银行业工作10年——这一处罚力度在城商行中极为罕见。

“这已经不是简单的操作失误,而是风控体系失效。”一位资深银行业分析师指出,“从贷前调查不严到贷后管理虚化,从票据贸易背景审核不严到信用卡汽车分期管理不审慎,这些问题说明集团的合规文化没有渗透到业务末梢。”

业绩与合规“背离”,资产质量存隐忧

与密集罚单形成鲜明对比的是,徽商银行近年的业绩表现呈现“稳步增长”态势,资产规模、净利润持续攀升。Wind数据显示,2023至2025年,徽商银行的资产规模实现快速扩张,从2023年末的18061.44亿元,攀升至2025年末的23260.85亿元,较2024年末增长15.51%;净利润从2024年的159.17亿元,增长至2025年的169.26亿元,同比增长6.34%,盈利规模持续扩大。这一规模在中西部地区城商行中稳居首位。

值得注意的是,徽商银行的业绩增长,与安徽区域经济发展的红利密切相关。作为安徽本土唯一的省级城商行,徽商银行依托地方政府资源,在对公业务、普惠金融等领域占据优势,2025年其科技型企业贷款余额突破2100亿元,制造业贷款超1600亿元,普惠小微贷款余额超1700亿元,涉农贷款余额超2000亿元,这些业务既支撑了业绩增长,也成为违规高发领域——违规发放贷款、贷后管理不到位等处罚,多与这些业务相关。

此外,徽商银行近年来不良率持续保持在低位,部分经营指标数据稳健。截至2025年末,其不良贷款率维持在0.98%的低位,较上年末下降0.01个百分点,连续两年控制在1%以内,创近五年最优水平。但不良贷款余额却从2024年末的98.76亿元增至2025年末110.53亿元,净增11.77亿元;拨备覆盖率从286.47%降至278.79%,风险抵补能力有所削弱。

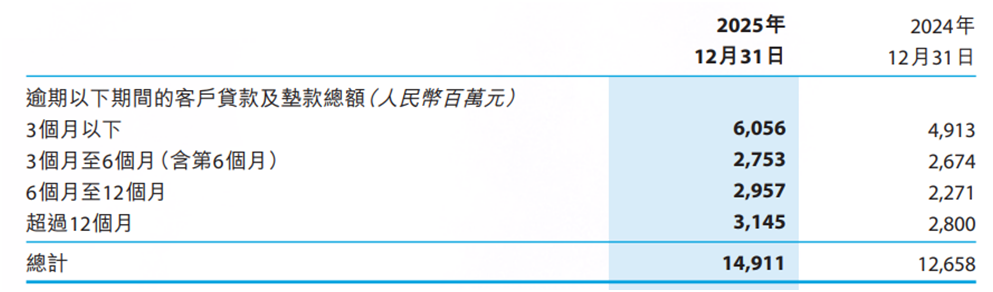

值得警惕的是,该行资产质量存在“结构性隐忧”。公开数据显示,2024年末个人贷款不良率已达1.51%,高于2023年的1.13%,2025年这一趋势仍在延续,个人贷款不良率升至1.89%。并且逾期超过12个月的贷款额从2024年末的28亿元升至2025年末为31.45亿元,这部分贷款转为不良的概率极高。

图片来源:徽商银行2025年度业绩报告

有业内人士指出,“不良率下降但余额上升,这是一个危险的信号。可能的原因包括:一是通过大额核销和展期‘粉饰’账面;二是新增贷款规模过大稀释了不良率;三是关注类贷款(2025年末占比1.17%)存在向下迁徙压力。无论哪种情况,都说明资产质量的根基并不牢固。”

与此同时,徽商银行2025年净利息收益率从1.71%降至1.49%,净利差从1.49%降至1.31%,息差收窄22个基点,直接侵蚀利息净收入。

董事长缺位8个月与股权乱象

如果说合规和业绩是徽商银行的“表”,那么公司治理就是其“里”。而这家银行的“里子”,正面临着前所未有的挑战。

核心管理层长期缺位。 2025年7月30日,原董事长严琛因工作调动辞任,徽商银行董事长职位至今空缺已超8个月。在万亿级城商行中,核心领导岗位长期空悬实属罕见。虽然行长孔庆龙代行董事长职责,但临时性安排难以替代正式治理架构的战略引领作用。

徽商银行成立以来已有三任董事长相继因金融腐败等问题被查,这一“魔咒”使得监管部门对其新任董事长人选的筛选与审批必然更为审慎。2025年12月的罚单中,时任原副行长易丰仍被追责警告并罚款,凸显了“双罚制”的刚性约束。

此外,其股权结构不稳定也造成公司治理乱象频出。近年来,徽商银行的核心股东“中静系”陷入严重债务危机,成为影响其发展的重要变量。据财联社独家报道,中静系整体债务规模约80亿元,其中到期未清偿的逾期债务已高达60亿元,涉及与杉杉控股的38.9亿元款项纠纷、9亿元已违约公司债。

为化解债务危机,中静系掌门人高央计划清仓其持有的徽商银行全部10.59%股权,这部分股权已成为其“最后的救命稻草”。为提升股权处置吸引力,高央曾在2026年2月的徽商银行临时股东大会上,抛出从2025年度中期净利润中拨出约26亿元进行现金分红的提案,但该提案仅获得25.55%的股东赞成票,惨遭否决,凸显出中静系在徽商银行治理层面的话语权已大幅丧失。

股权的不稳定,直接影响了徽商银行的公司治理效率。中静系与徽商银行管理层之间长达十余年的治理分歧,导致其决策效率低下,内控体系难以有效落地。

作为安徽本土城商行的龙头,徽商银行承载着服务地方经济、践行普惠金融的重要使命,其发展状况不仅关乎区域金融稳定,也折射出中小城商行在转型期的生存困境。2026年以来的密集罚单,与其说是监管的“重拳出击”,不如说是对其发展模式的“及时纠偏”。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。