2026年3月19日,美股上市金融科技平台宜人智科发布2025财年及第四季度未经审计财务报告。

在消费信贷行业信用风险持续抬升、监管政策不断收紧的双重压力下,这份财报揭开了公司经营层面的多重困境:盈利大幅坍塌、资产质量显著恶化、业务规模主动收缩,叠加旗下核心借贷产品“宜享花”投诉居高不下、合规隐患持续暴露,曾经的互金行业先行者正面临增长失速、盈利枯竭、口碑承压的严峻考验,长期发展前景被蒙上厚重阴影。

业绩断崖式暴跌,全年净利近乎归零

2025年,宜人智科交出了上市以来最为惨淡的一份业绩答卷,盈利端呈现断崖式下滑,核心盈利指标全面恶化。

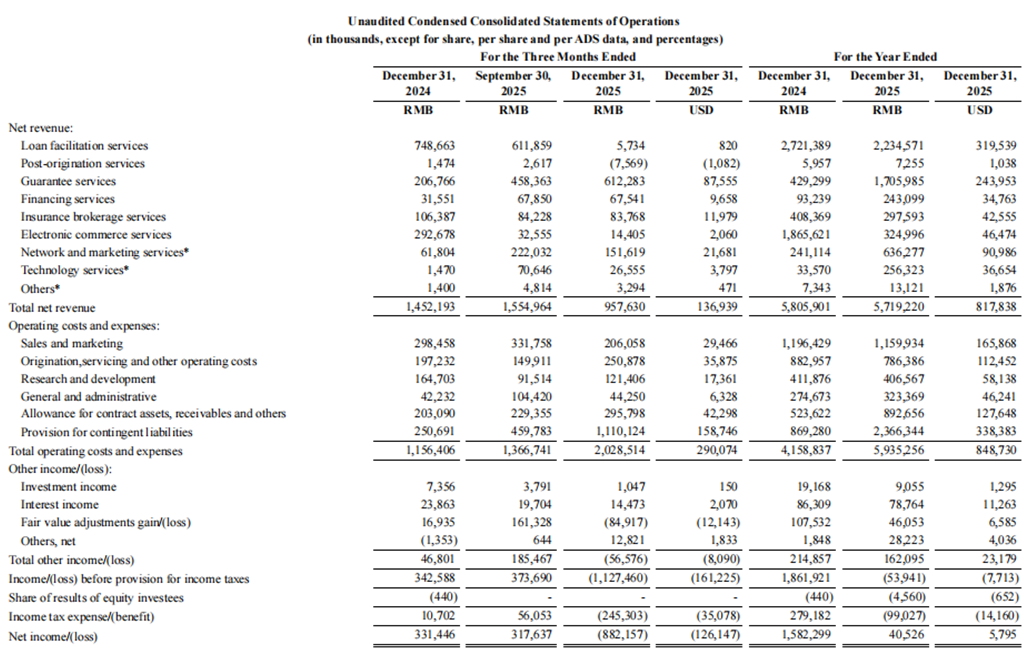

财报数据显示,公司2025年全年实现总净营收57.19亿元,同比小幅下降1%,营收规模基本保持平稳,但盈利水平却出现崩塌式收缩。全年净利润仅为4052.6万元,相较于2024年的15.82亿元同比大幅下滑97.44%,盈利规模严重缩水。与此同时,非GAAP口径下调整后EBITDA由正转负,2025年全年调整后EBITDA亏损1.10亿元,核心经营盈利能力彻底失灵。

图片来源:宜人智科2025官方财报

季度数据更能反映公司经营压力的急剧加剧。2025年第四季度,宜人智科单季度净亏损达到8.82亿元,而2024年同期仍实现盈利3.31亿元,同比由盈转亏且亏损幅度巨大。当季调整后EBITDA亏损10.23亿元,盈利质量持续恶化,经营层面已难以形成正向现金流支撑。

图片来源:宜人智科2025官方财报

业绩大幅亏损的核心原因,在于行业信用风险集中爆发带来的巨额拨备计提。财报显示,2025年公司或有负债拨备金额高达23.66亿元,同比大幅增长172%,仅第四季度单季度计提的拨备便达到11.10亿元,巨额风险成本直接吞噬了公司全部营收与利润,成为拖累盈利的最主要因素。

图片来源:宜人智科2025官方财报

风险压力上升的同时,公司资产质量也出现明显恶化。截至2025年末,宜人智科各期限逾期指标全线走高,1~30天逾期率升至3.4%,31~60天逾期率升至3.0%,61~90天逾期率升至2.8%,较2025年三季度末的2.7%、1.7%、1.4%均出现大幅攀升,资产风险持续暴露,风控压力显著加大。

图片来源:宜人智科2025官方财报

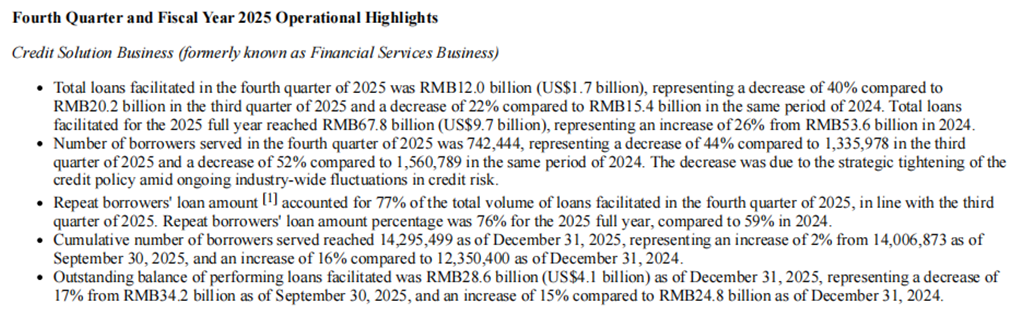

为遏制风险蔓延,公司不得不采取主动收缩业务的策略。2025年第四季度,宜人智科贷款撮合规模降至120亿元,环比下降40%,同比下降22%;年末在贷余额为286亿元,环比下降17%;单季度服务借款用户数降至74.2万人,环比下降44%,同比近乎腰斩。业务规模大幅收缩叠加盈利枯竭,宜人智科董事会宣布暂停2025年下半年现金分红,为近年首次,资本市场信心受到明显冲击。

图片来源:宜人智科2025官方财报

业务结构严重失衡

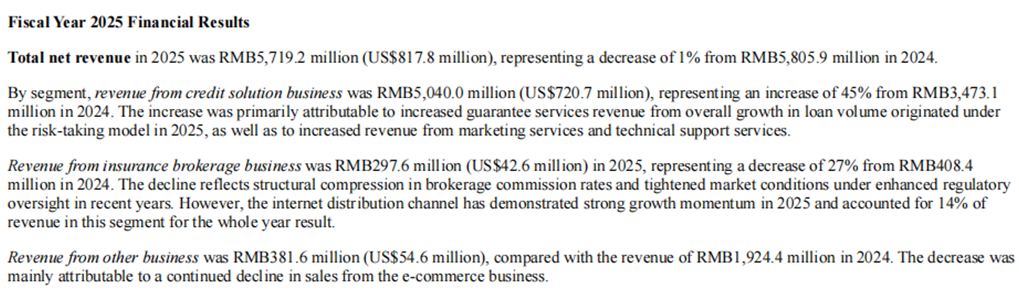

宜人智科当前业务结构高度集中,抗风险能力薄弱,对单一信贷业务的过度依赖,使其在行业周期下行阶段缺乏缓冲空间。从收入结构来看,信贷解决方案业务依旧是公司绝对核心,2025年第四季度实现收入8.33亿元,占总净营收比例高达87%,业务集中度处于极高水平。与之相对,保险经纪业务单季度收入仅0.84亿元,同比下降21%,电商及其他业务收入持续萎缩,对整体营收的贡献不断减弱。

图片来源:宜人智科2025官方财报

尽管公司试图将互联网保险业务打造为第二增长曲线,但从实际表现来看,新业务体量过小,难以对冲信贷业务的波动压力。2025年全年,宜人智科保险经纪业务收入2.98亿元,同比下降27%,尽管互联网分销渠道保持较快增长,全年占保险业务收入比例仅14%,暂不具备支撑公司整体增长的能力。

图片来源:宜人智科2025官方财报

更为严峻的是,公司长期依赖的“以量补价”增长逻辑恐已失效。2025年全年,宜人智科撮合贷款总额达到678亿元,同比增长26%,但规模增长并未转化为利润增长,反而在助贷费率下行、监管严控利率上限、风险成本持续攀升的多重压力下,出现“增收不增利、增量更增亏”的局面。叠加公司主动收紧授信政策、提高客户准入门槛,新增用户获取难度加大,未来业务增长动力明显不足。

图片来源:宜人智科2025官方财报

业务结构单一、盈利模式脆弱、风险敞口集中,共同导致宜人智科在行业调整期经营韧性严重不足。随着信贷业务被迫收缩,公司如果持续未能找到能够稳定贡献收入与利润的替代业务,或许整体增长会陷入停滞,未来发展空间将持续收窄。

宜享花投诉高企

暴力催收与高息争议不断

相比于财务层面的压力,宜人智科旗下核心借贷产品“宜享花”长期深陷合规与投诉泥潭,成为制约公司发展的更致命隐患。

财报信息显示,宜享花是宜人智科核心线上信贷服务平台,2025年全年通过该平台产生的复借用户贷款占比达到76%,第四季度进一步提升至77%,平台贡献了公司绝大部分信贷业务收入,是其最重要的收入与利润来源。

图片来源:宜人智科2025官方财报

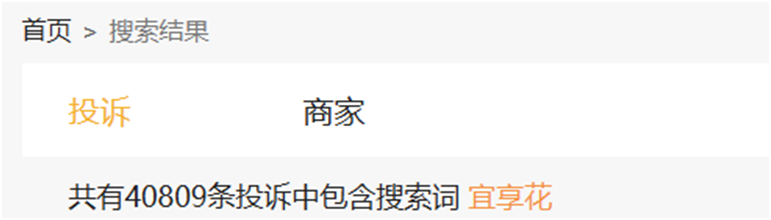

但在业务规模依赖度持续提升的同时,宜享花的合规问题与用户投诉始终居高不下。在黑猫投诉平台,宜享花累计投诉量超过4万条,高频投诉点集中在实际年化资金成本偏高、息费披露不清晰、诱导借款、强制放款、限制提前还款、催收行为不规范以及个人信息保护存在瑕疵等方面,其中不当催收、骚扰通讯录联系人等问题尤为突出,严重影响用户体验与品牌口碑。

图片来源:黑猫投诉平台

当前,助贷行业已进入全面严监管阶段,监管部门明确要求平台清晰披露综合年化利率、严禁变相收取费用、规范催收行为、严格保护个人信息。而宜人智科传统模式中依赖的高服务费、高获客成本、高风险拨备等运作方式,与当前监管导向存在明显冲突。历史合规处罚记录与潜在的监管约谈风险,进一步加剧了公司经营的不确定性。

口碑恶化与合规压力直接传导至经营层面,一方面导致用户获取与留存成本上升,尽管公司通过AI精准营销与提升复借用户占比等方式控制销售费用,但整体销售费用率仍处于高位;另一方面,合规整改投入持续增加,进一步挤压本已薄弱的盈利空间,形成“投诉高、整改难、盈利弱”的恶性循环。

宜人智科2025年财报清晰表明,公司已陷入业绩崩塌、资产恶化、合规承压、口碑下滑的多重困局之中。全年净利近乎归零、单季度巨亏近9亿元、业务规模大幅收缩、逾期指标全线走高、核心产品投诉持续高企,曾经的互金龙头正经历至暗时刻。

对于这家老牌助贷平台而言,短期经营阵痛已不可避免,而真正的长期考验,在于能否真正敬畏监管、尊重用户、回归金融服务本源,在彻底的自我革新与模式重构中,重建市场信任与核心竞争力。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。