2026年的春天,对于“果链”龙头蓝思科技(300433.SZ,6613.HK)来说,似乎格外“寒冷”。4月16日,深交所上市公司蓝思科技披露2026年一季度业绩报告,交出了近三年来最惨淡的一季度成绩单——由盈转亏的净利润、两位数下滑的营收。

作为曾经风光无限的“玻璃女王”周群飞掌舵的千亿巨头,蓝思科技为何在2026年第一季度交出了这样一份“不及格”的答卷?是周期性的阵痛,还是基本面的恶化?

营收利润双降,多项关键指标承压

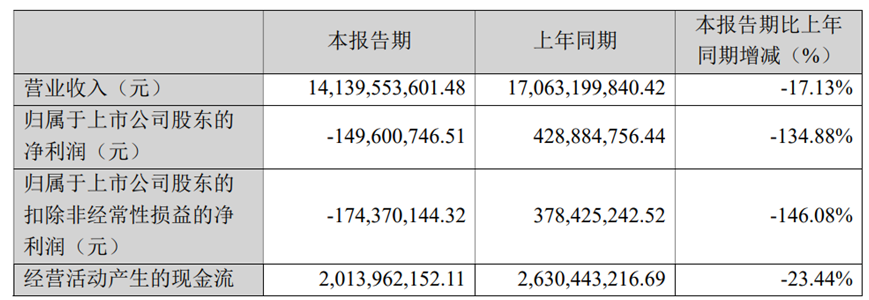

拆解蓝思科技2026年一季度财报可见,公司经营压力渗透至各个核心维度。财报显示,2026年第一季度公司收入为141.40亿元同比大幅下滑17.13%,环比2025年第四季度的207.47亿元更是骤降31.85%。公司在一季报中坦承,“主要为本期智能手机与电脑类收入减少”,而这一现象的背后,是全球消费电子需求的持续低迷。

图片来源:蓝思科技2026年第一季度业绩报告

根据IDC最新发布的《全球季度手机跟踪报告》,2026年第一季度全球智能手机出货量同比下滑4.1%至289.7百万台,受内存供应紧张、内存价格高企等因素影响,需求端持续承压,打破了自2023年年中以来连续十个季度的增长势头。

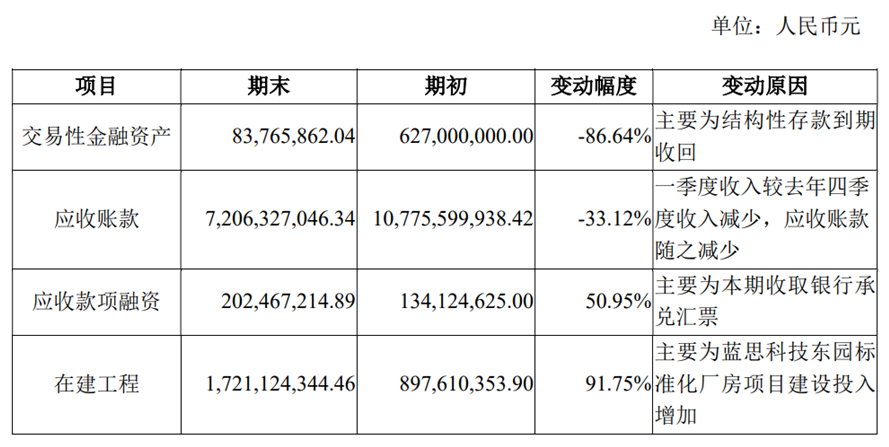

尽管蓝思科技早已布局汽车玻璃、智能穿戴等新兴业务,试图对冲核心业务下滑压力,但目前仍未形成规模效应。2026年一季度财报显示,公司在建工程同比增长91.75%,主要为蓝思科技东园标准化厂房项目建设投入增加,推测与新兴业务产能扩张有关,但短期内无法贡献营收增量。

相较于营收下滑,利润端的表现更为惨淡——2026年第一季度,归属于母公司股东的净利润由盈转亏,从上年同期的4.29亿元降至-1.50亿元,扣非后净利润亏损幅度进一步扩大至1.74亿元,盈利表现降至近三年同期低点。

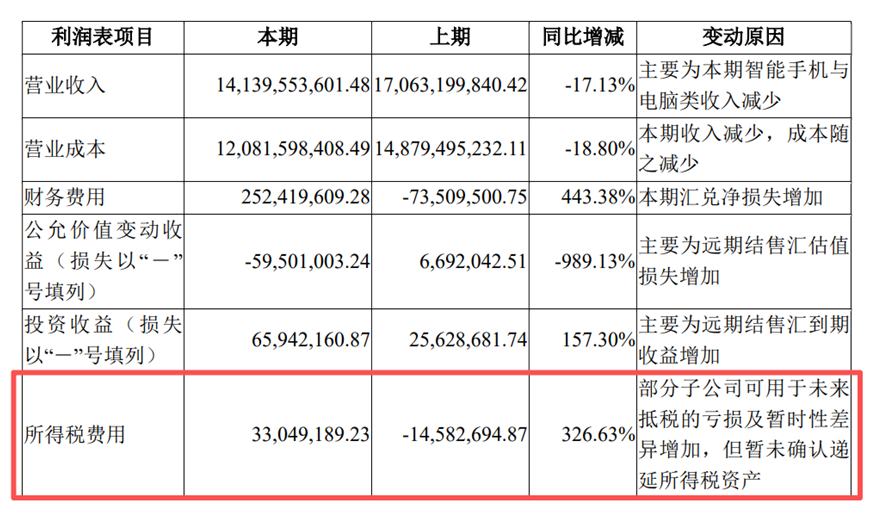

从财报数据来看,蓝思科技利润下滑的核心原因如下:一方面是其财务费用从去年同期的收益0.74亿元(负数代表收益)变成了支出2.52亿元,仅这一项就侵蚀了近3.3亿元的利润。这背后是人民币汇率波动带来的汇兑损失,对于出口占比极高的蓝思科技而言,汇率风险始终是悬在头顶的达摩克利斯之剑。

另一方面是其公允价值变动由盈转亏,进一步加剧利润压力。一季度公允价值变动损失5950万元,上年同期为收益669万元,同比下滑989.13%,主要为远期结售汇估值损失增加。

此外,所得税费用的变化也雪上加霜。一季度所得税费用3305万元,上年同期为-1458万元,同比增长326.63%,主要因部分子公司可用于未来抵税的亏损及暂时性差异增加,但暂未确认递延所得税资产,导致当期所得税费用增加。

图片来源:蓝思科技2026年第一季度业绩报告

值得注意的是,尽管利润端承压,但蓝思科技的经营现金流仍保持正向,成为短期经营的“压舱石”。2026年第一季度经营活动产生的现金流量净额为20.14亿元,同比下滑23.44%,但仍处于健康水平,主要得益于应收账款的大幅减少——第一季度应收账款72.06亿元,较期初的107.76亿元减少35.70亿元,降幅达33.12%,反映出公司回款能力有所提升,对现金流形成有效支撑。

图片来源:蓝思科技2026年第一季度业绩报告

Wind数据显示,蓝思科技的业绩波动呈现明显的季节性特征——第一季度通常为全年低谷,第四季度为高峰。但2026年第一季度的营收不仅远低于2024和2025的同期水平,甚至不及2023年第一季度的营收增幅,这打破了“逐年增长”的预期轨迹。

行业景气度低迷

存储芯片危机撕裂消费电子产业链

近年来蓝思科技的崛起,离不开智能手机行业的高速发展和苹果产业链的红利。公司凭借核心的玻璃盖板技术,成为苹果、华为等头部厂商的核心供应商,智能手机零部件业务长期占据公司营收的70%以上,是公司的“现金牛”业务。

不过公司2026年一季度的业绩滑坡,不能简单归因于个体经营问题,而是整个消费电子产业链在存储芯片危机下的集体承压。

Counterpoint Research Market Monitor的初步数据显示,2026年第一季度全球出货量同比下滑6%;IDC给出的降幅为4.1%。两大机构数据虽有差异,但指向同一结论:市场正在从周期性修复转向结构性承压。2026年第一季度,全球智能手机市场受多重压力下未有出现复苏迹象。

核心矛盾在于“供需双压”。一方面,DRAM与NAND存储芯片供给紧张,且产能明显向人工智能数据中心倾斜;另一方面,终端价格上涨叠加地缘政治不确定性,消费者换机意愿趋于保守。IDC全球消费设备高级研究总监Nabila Popal直言:“由于存储芯片供应严重受限,直接影响了出货量和市场需求,智能手机市场已进入其最具挑战性的时期之一。”

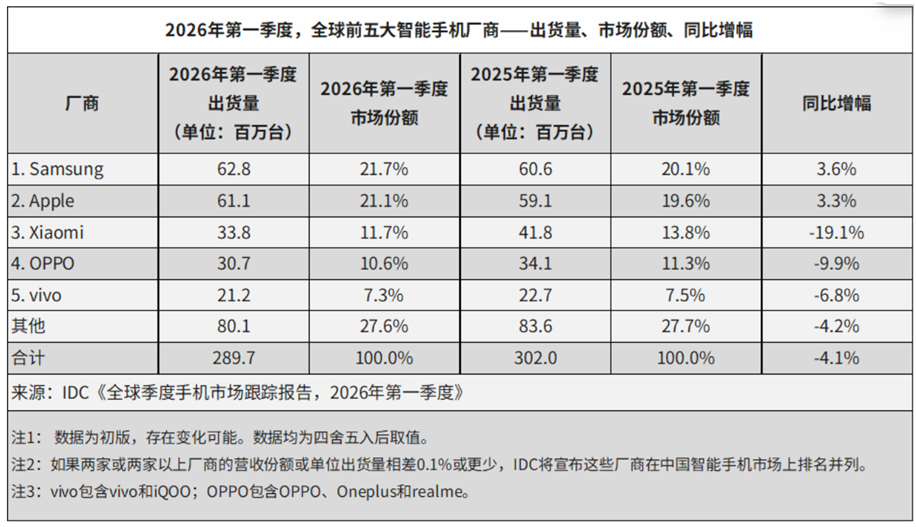

市场格局的剧烈分化更值得玩味。根据IDC数据,三星以21.7%市场份额登顶季度榜首,其次是苹果,两者是前五名中仅有的两家实现同比正增长的厂商。小米、OPPO、vivo均出现不同程度地下滑。

图片来源:IDC数据

这种“高端通吃、中端失血”的格局,对蓝思科技构成了结构性压力。作为苹果核心供应商,蓝思本应受益于iPhone的强势表现;但苹果在中国市场第一季度的增长并未完全转化为蓝思科技的订单增量,原因在于:一是苹果供应链多元化持续推进,份额被潜移默化地稀释;二是安卓阵营的整体萎缩直接冲击了蓝思科技在安卓客户中的份额。

新兴业务“远水难解近渴”

估值修复仍需时间

面对手机业务的周期性波动,蓝思科技近年来全力押注三大新兴赛道:具身智能、AI服务器、商业航天。2025年年报中,公司将自身重新定位为“AI硬件全产业链一站式精密制造解决方案提供商”

其中,公司旗下的具身智能(机器人)业务进展最快。公开数据显示,2025年,蓝思人形机器人和四足机器狗全年出货量过万台,蓝思智能机器人(长沙)有限公司实现营业收入超10亿元。公司已获得越疆科技1万台四足机器狗整机组装订单,并与智元机器人达成战略合作。2025年11月,投资建设的蓝思智能永安园区正式投产,完全达产后具备年产1万台/套工业机器人及50万台具身智能机器人的生产能力。

另外,2025年年报披露,公司的AI服务器业务还处于产能爬坡期。公司通过战略并购获得液冷散热方案及服务器存储技术,正大力扩充产能以迎接头部客户审厂。与此同时,商业航天业务尚处验证阶段。公司已批量出货卫星地面接收器外观件、结构件模组,并自主研发的适配新一代柔性太阳翼的航天级UTG超薄柔性玻璃,厚度仅为30-60微米,且具有抗太空辐射、耐极限弯折等特性。

然而,这些新兴业务面临共同的困境:规模太小,远水难解近渴。以机器人业务为例,2025年营收超10亿元,但仅占公司总营收的1.3%。即便2026年实现“倍增”目标,也难以对冲手机业务数十亿元的收入缺口。

更关键的是,新兴业务的盈利质量尚待验证。其中AI服务器领域,蓝思科技要面临工业富联、立讯精密等强劲对手的正面竞争,后发优势有限。

业绩的承压,直接传导至资本市场。2026年以来,蓝思科技的股价呈现震荡下行的态势,机构持仓出现分化,资本市场对公司的未来预期较为谨慎,而估值处于历史低位的背后,是对业绩改善的持续观望。

截至4月23日收盘,蓝思科技A股股价跌至26.6元/股,从年初股价高位43.44元/股,大幅下滑近40%,主要受市场对公司一季度业绩的悲观预期影响。

面对消费电子行业的寒冬、核心业务的疲软、竞品的挤压,蓝思科技的突围之路并不平坦。未来,蓝思科技能否摆脱业绩承压的困境,实现新兴业务的破局,重新回到高速增长的轨道,值得资本市场和行业的持续关注。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。