进入2026年4月底,A股上市公司的年报披露逐渐临近尾声。对于关注中药OTC板块的投资者而言,葵花药业集团股份有限公司(002737.SZ,以下简称“葵花药业”)刚刚发布了2025年年度报告。

这份承载着市场高度期待的业绩答卷,最终以“上市11年来首次经营性亏损”的结果落幕,打破了其自2014年登陆A股以来的盈利金身,也引发资本市场对老牌中成药企业转型困境的深度思考。

葵花药业作为国内中成药行业的标杆企业,以“葵花”“小葵花”双品牌立足市场,深耕“一老一小一妇”赛道、手握多款国民级单品。财报披露,“葵花”品牌价值201.56亿元,“小葵花”品牌价值164.22 亿元,双品牌价值合计 365.78 亿元。

不过公司从2023年营收57亿元、净利润11.19亿元的历史巅峰,到2024年营收腰斩至33.77亿元,再到2025年进一步萎缩至23亿元并陷入亏损——在两年时间里,公司从“儿童药龙头”急坠至“亏损药企”。

首亏背后,经营压力集中凸显

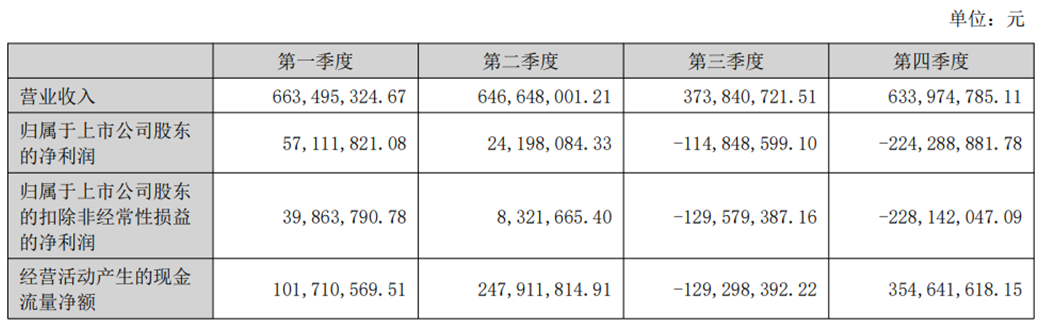

通读葵花药业2025年年报,其核心经营数据波动剧烈。财报披露,公司2025年营收23.18亿元,同比下滑31.36%;归母净利润亏损2.58亿元,同比暴跌152.40%;扣非净利润亏损3.10亿元,降幅高达189.79%。

对此业绩表现,公司管理层在财报中解释称,“国家医药产业政策调整的深度推进、数字化浪潮下终端渠道格局的深度调整,导致传统渠道面临‘上天入地’的 竞争,这是外因;面对竞争格局的激烈重构、多因素叠加形成的下游渠道库存高企的态势,公司深刻领悟治理层经营哲学、洞悉行业本质及对业态进行前瞻性的战略调整与布局略显滞后,未与时俱进的‘预变’、‘驭变’,这是内因。”

若果用接地气的话来翻译这段“官方辞令”,其实就是以下几层意思:

第一,以前靠“压货”的好日子到头了。过去公司产品供不应求,渠道里难免有水分;但现在医保控费趋严、消费者钱包收紧,加上电商冲击,传统的层层分销逻辑被彻底颠覆(即官方所说的“上天入地”的竞争)。

第二,面对这套全新的行业剧本,葵花药业显然“慢了半拍”。当终端动销放缓时,公司没能第一时间察觉到下游渠道已经“堰塞湖”般的库存压力,战略转身略显迟钝。

第三,现在的亏损,本质上是“刮骨疗毒”的代价。既然过去那种“重渠道压货、轻终端动销”的模式走不通了,公司只能咬牙踩下刹车,经历这波痛苦但必要的“挤水分”和“去库存”阵痛期。

这种“主动出清”的阵痛在第四季度尤为明显。2025年一季度,归母净利润尚有0.57亿元;二季度骤降至0.24亿元;三季度转为亏损1.15亿元;四季度亏损进一步扩大至2.24亿元。全年四个季度,营收及利润同比均为负增长,下半年尤其惨烈。

图片来源:葵花药业2025年年度业绩报告

此外,反观核心主业,公司扣非归母净利润亏损幅度进一步扩大,这意味着公司主营业务的盈利能力出现实质性恶化。结合财报数据,2025年公司主营业务毛利率降至约38.54%,较上年同期大幅下滑超6.5个百分点,反映出在终端需求疲软下,公司产品或正面临激烈的市场竞争与利润空间压缩。

销售费用激增34.6%,费用率翻倍

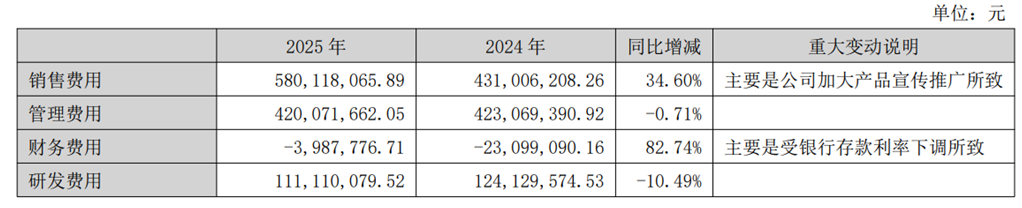

更令人担忧的是公司的费用失控。财报披露,2025年公司销售费用高达5.80亿元,在营收大幅萎缩的背景下逆势激增34.60%,占营业收入的比例高达25.03%。这种在逆境中疯狂砸钱做市场推广的“止血”行为,虽然短期内维持了市场份额,但远超研发投入的销售费用率,无疑进一步吞噬了宝贵的利润,让公司的核心盈利模式面临严峻挑战。

图片来源:葵花药业2025年年度业绩报告

与此同时,研发费用1.11亿元,同比下降10.49%。虽然研发投入占营收比例从3.68%提升至4.79%,但这主要是营收分母缩小的“被动提升”,而非主动加码创新。

“重营销、轻研发”的路径依赖,在业绩承压时被进一步放大。当广告驱动的OTC模式遭遇终端流量枯竭,当渠道压货的“老办法”碰上库存高企的“新困境”,葵花药业的盈利模型便出现了系统性崩塌。

核心业务溃败,中成药营收暴跌38.4%

葵花药业的核心业务布局为“一老一小一妇”,即老年慢病用药、儿童用药、妇科用药,这三大赛道也是中成药行业的高景气赛道,曾是公司的核心盈利支柱。然而2025年,这三大支柱均面临严峻考验。

以核心优势板块“小葵花”为例,尽管旗下拥有小儿肺热咳喘口服液/颗粒、小儿柴桂退热颗粒等国民级明星单品,且在2025年初顺利扩充了布洛芬混悬液/滴剂、复方聚乙二醇3350电解质散等新剂型以期打造新的增长点,但依然难以抵挡大盘的下行压力。

若按产品划分,旗下分为中成药、化学药、营养保健品等。其中,中成药是绝对的营收支柱,2025年占比65.47%。然而,正是这根“顶梁柱”出现了最严重的裂痕。

图片来源:葵花药业2025年年度业绩报告

中成药营收15.18亿元,同比暴跌38.40%,下滑幅度远超公司整体营收降幅。 这意味着,葵花药业的核心竞争力——以“小葵花”品牌为核心的儿童中成药产品线——正在经历前所未有的市场挤压。

另外从销售模式看,公司2025年OTC模式营收为19.76亿元,同比下降29.71%;其他模式营收3.42亿元,同比下降39.54%。这两种核心渠道均出现明显收缩,反映出终端动销的全面疲软。

中成药OTC的“寒冬”,公司亏损仍分红

葵花药业的困境,并非孤例。2025年,整个中成药行业都在经历一场“寒冬”。根据米内网数据,2025年第一至第三季度,在中国城市实体药店,中成药销售规模跌幅扩大至8.81%,市场进入低迷期。中国医药企业管理协会数据显示,2025年中成药行业营收和利润增速分别为-6%和-2.9%,中药饮片营业收入和利润增速分别为-6.3%和-3.7%。

公开数据显示,在已披露年报的中药企业中,仅少数几家实现营收正增长,基本为头部药企,如白云山(600332.SH)、云南白药(000538.SZ)、华润三九(000999.SZ),2025年营收分别达到776.56亿元(同比增长3.55%)、411.87亿元(同比增长2.88%)和316.03亿元(同比增长14.43%)。对比来看,葵花药业的业绩表现明显落后于同行,一方面过度依赖少数核心单品,抗风险能力较弱;另一方面渠道调整滞后,未能及时适应终端渠道裂变的趋势。

业绩巨亏之下,高管薪酬却并未同比例缩水。Wind数据显示,2025年,葵花药业14位董事及高管合计领薪约1356.83万元。其中,关氏家族三人(关玉秀、关一、关彦玲)合计领薪756.7万元,占比超五成。

关一薪酬436.23万元,为三人之中最高;关玉秀200万元;关彦玲120.5万元。 虽然三人薪酬较2024年整体降幅为10.4%,但考虑到公司归母净利润从盈利4.92亿元转为亏损2.58亿元,这样的薪酬调整幅度显然难以令投资者满意。

有业内人士指出:“上市公司高管薪酬与公司业绩、股东回报紧密挂钩,但在家族化治理结构下,薪酬考核较难形成有效外部监督,容易形成''旱涝保收''的薪酬发放格局。”

与此同时,在2025年业绩亏损的背景下,葵花药业仍推出了分红方案:每10股派发现金红利2元(含税),预计派发现金红利1.17亿元。

这一方案引发市场争议。支持者认为,公司上市以来累计分红12次,金额高达41.62亿元,体现了对股东回报的重视。反对者则认为,在亏损年份坚持分红,且分红金额占未分配利润比例不低,有“透支未来”之嫌。

葵花药业在年报中将2025年定义为“发展史上极具转折意义的一年”,称公司以“壮士断腕”的决心,主动清理渠道库存、优化治理体系、重塑组织与经营模式。

对公司而言,上市首亏,或许不是终点,而是起点。问题是,这个起点是“触底反弹”的拐点,还是“自由落体”的加速点?(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。