当2026年一季度券商行业迎来多业务回暖的积极信号时,湘财股份(600095.SH)却交出了一份反差强烈的成绩单。

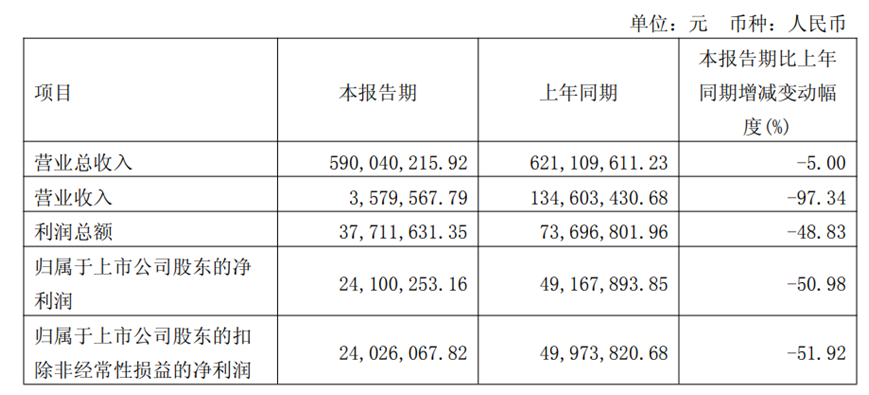

4月24日,湘财股份披露2026年一季度业绩报告,营业总收入5.90亿元,同比下滑5%;归母净利润仅2410万元,同比暴跌50.98%。基本每股收益0.0085元/股,同比下降50.58%,核心盈利指标近乎腰斩。

这一表现引发市场广泛关注,当同行们忙着数钱的时候,湘财股份却在为自营投资的账面浮亏买单。作为一家以证券业务为核心的综合性金融企业,湘财股份的业绩滑坡,折射出2026年一季度证券行业“头部稳健、中小承压”的鲜明格局。

业绩“变脸”:从325%增长到腰斩,只用了三个月

如果把时间拨回三个月前,湘财股份的2025年年报堪称“惊艳”:2025年全年营业总收入24.20亿元,同比增长10.37%;归母净利润4.64亿元,同比激增325.15%。

彼时,资本市场交投活跃,湘财证券经纪业务收入同比增长37.33%至10.57亿元,自营业务收入5.27亿元,同比增长17.4%。一切看起来都在向好的方向发展。

然而,2026年一季度的数据却给了投资者们当头一棒。财报显示,归属于上市公司股东的净利润2410.03万元,较上年同期的4916.79万元减少2506.76万元,降幅达50.98%;扣除非经常性损益后的净利润2402.61万元,同比降幅更是达到51.92%。

图片来源:湘财股份2026年第一季度报告

对于净利下滑的核心原因,公司在报告中明确归因于资本市场行情波动——全资子公司湘财证券持有的金融资产带来的公允价值变动收益较去年同期大幅下降。财报显示,一季度公司公允价值变动收益为-2.07亿元,而上年同期仅为-772.67万元。这意味着,湘财证券持有的金融资产在一季度出现了显著的账面浮亏。

这也是券商行业的共性痛点:自营业务受市场波动影响极大,而抗风险能力较弱的中小券商,往往成为行情震荡中的“重灾区”。

更值得关注的是,2026年一季度公司营业收入同比暴跌97.34%,凸显出湘财股份自身业务调整的直接代价。财报显示,一季度公司营业收入仅357.96万元,而上年同期为1.35亿元,大幅减少了1.31亿元。

公司对此给出的解释是“本报告期主动缩减贸易业务规模所致”。回溯湘财股份近年业务布局,贸易业务曾是公司营业收入的一大来源,2025年一季度,贸易业务仍是营业收入总额的重要组成部分;但随着公司确立“聚焦核心证券业务”的转型方向,逐步收缩非核心的贸易业务,最终导致一季度营业收入出现大幅缩水,这也是转型过程中必须承受的短期阵痛。

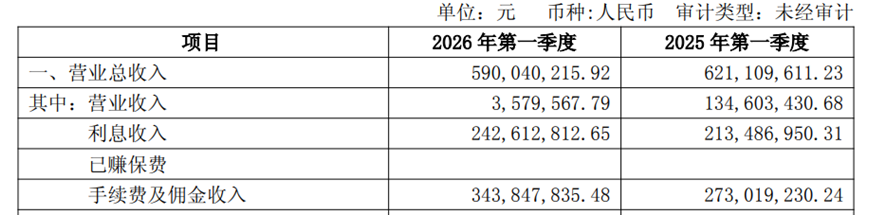

此外,公司核心的证券业务相关收入表现相对稳健。2026年一季度,公司利息收入2.43亿元,同比增长13.64%;手续费及佣金收入3.44亿元,同比增长25.94%。这两项收入合计5.87亿元,占营业总收入的99.49%,意味着证券业务已成为公司绝对的营收支柱,业务结构优化的效果初步显现。

图片来源:湘财股份2026年第一季度报告

中小券商承压明显,头部效应持续凸显

湘财股份的业绩下滑,不能简单归咎于“行情不好”。恰恰相反,2026年一季度,证券行业整体处于高景气周期:公开数据显示,2026年一季度沪市A股累计新开户1204.02万户,同比增长61.15% ;融资融券余额达2.61万亿元,同比增长36% ;一季度A股IPO企业30家,募资规模258.79亿元,同比增长57.07% ;日均股基成交额接近3.1万亿元,较2025年高基数仍有超50%增长。

在这样的行业背景下,头部券商纷纷交出了亮眼的成绩单:中信证券一季度归母净利润首次突破百亿元,同比增长54.6%;广发证券归母净利润47.07亿元,同比增长70.73%;财通证券、东北证券净利润更是翻倍。

然而,中小券商阵营却出现了严重的业绩分化。公开数据显示,国盛证券2026年一季度归母净利润仅146.87万元,同比骤降97.91%;哈投股份下滑31.03%。

这种“冰火两重天”的格局,核心变量在于自营业务。财联社报道,截至4月29日晚已有52家券商披露季报,按42家数据可比券商的口径(剔除部分数据不全主体),自营业务净收入合计为568.89亿元,同比增长17.44%,已超越经纪业务成为第一大收入来源。

头部券商凭借强大的资本实力、多元化的业务布局和完善的风控体系,抗风险能力较强,业绩表现相对稳健。而中小券商由于业务结构单一、自营业务占比高、资本实力薄弱,受市场波动的影响更为明显,业绩降幅普遍较大。

业务结构单一,经纪业务“看天吃饭”

从业务结构来看,湘财股份的收入高度依赖经纪业务和自营业务,两者合计占比近66%。这种结构决定了公司业绩的强周期性。

除此以外,公司投行业务、资管业务等新兴业务规模较小。投行业务方面,2025年收入仅0.60亿元,同比下降29.5%。公开数据披露,2025年湘财证券债券承销规模103亿元,行业排名第65位。在再融资回暖、并购重组活跃、IPO边际改善的市场环境下,湘财证券的投行业务却出现萎缩。

资管业务方面,2025年收入0.40亿元,同比增长22.6%,但绝对规模仍然较小。公司虽然通过发行外聘投顾与结构化产品、拓展三方代销渠道等方式丰富产品线,但与头部券商动辄数百亿的资管规模相比,差距明显。

从行业排名来看,湘财股份2025年营业收入在50家上市券商中排名第49位,净利润排名第43位,毛利率仅3.99%。这些数据清晰地表明,湘财股份在证券行业的竞争中处于弱势地位。

新湖系的质押困境与大智慧合并悬念

湘财股份的业绩波动之外,公司治理层面的隐忧同样值得关注。控股股东新湖系的股权质押风险,是悬在湘财股份头顶的达摩克利斯之剑。

截至2026年4月,新湖控股持有湘财股份24.13%股权,质押比例高达约99.99%;一致行动人(含新湖控股、浙江财商实业控股、衢州信安发展)合计持股57.86%,累计质押比例约占其合计持股的91.44%。未来半年内到期的质押股份数量为5.52亿股,占其所持股份的47.79%,占公司总股本的19.29%。

新湖控股作为“新湖系”的核心平台,近年来深陷资金链困境。2024年7月,新湖系以股抵债,向浙商资产转让湘财股份17.49%股权,用于清偿32.94亿元债务。这一交易虽然缓解了短期偿债压力,但也导致新湖系持股比例大幅下降,控制权稳定性面临潜在风险,市场对此存在一定疑虑。

更值得关注的是湘财股份与大智慧的合并进展。

2025年3月,湘财股份宣布筹划换股吸收合并大智慧,并募集不超过80亿元配套资金,投向金融大模型、大数据工程、财富管理一体化等金融科技领域。这一交易被市场解读为湘财股份试图复制东方财富“券商+互联网”的成功模式。

然而,该交易于2025年10月获上交所受理,但2026年3月因申请文件中估值数据过期被上交所中止审核,目前双方正在更新材料推进恢复审核中,最终能否获批及时间均存在不确定性。

大智慧作为曾经的“妖股”,近两年业绩持续承压:2024年亏损2.01亿元,2025年亏损收窄至4402.57万元,但2026年一季度再度由盈转亏,亏损约2959万元。其品牌价值和技术积累能否与湘财证券产生有效协同,市场仍存疑虑。

当下湘财股份的困境,并非个案,而是中小券商群体面临的共同挑战。在证券行业“马太效应”加剧的背景下,头部券商凭借资本实力、品牌优势、科技投入和综合服务能力,不断蚕食市场份额,行业集中度持续提升。

对于投资者而言,湘财股份能否通过吸收合并大智慧实现“弯道超车”,能否从“靠天吃饭”转向“靠能力吃饭”,这些问题将决定其未来的命运。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。