2026年4月27日晚间,四川海特高新技术股份有限公司(以下简称“海特高新”,002023.SZ)发布2025年年度报告。

作为国内航空技术服务领域的老牌企业,公司全年营收实现15.59亿元,同比增长18.13%,归母净利润巨亏5.35亿元,扣非归母净利润亏损5.65亿元,由盈转亏。鲜明的业绩转变,不仅打破了市场对公司稳健经营的预期,更通过财报数据折射出其潜藏的多重经营困境与风险隐患。

一、业绩反转,营收增长与利润巨亏的反差

海特高新成立于1992年,这一时间节点正值中国航空工业体系深化改革与民营资本进入高端制造领域的关键时期。因此,该公司得以在政策窗口期完成原始积累。经过30多年的发展,该公司目前拥有运输飞机、公务机、航空部附件维修、飞行员培训CAAC、EASA、FAA等许可的民营航空工程技术服务。

根据海特高新2025年财务报告,其业绩呈现“营收增长但盈利恶化”的矛盾特征。在营业收入方面,2025年海特高新营业收入实现15.59亿元,同比增长18.13%,但主营业务增长未能有效转化为盈利,主要由于联营企业减值冲击与整体毛利率收窄的双重挤压。在利润方面,2025全年海特高新归母净利润由盈转亏,预计亏损5.35亿元,同比降幅达854.08%,核心驱动因素为非经常性资产减值与长期股权投资损失的集中释放。

对此公司年度报告指出,本次亏损主要源于对参股公司成都海威华芯科技有限公司(华芯科技)的股权计提减值准备及预计投资损失约4.6亿元,叠加飞机资产减值约1.1亿元、投资性房地产减值约0.5亿元,合计影响净利润约6.2亿元。

从时间维度看,公司前三季度实现归母净利润1.19亿元,经营性现金流净额达2.57亿元,同比增长7.01%,显示主营业务在前三季度运行稳健,盈利质量与现金流转化能力均处于健康水平。然而,第四季度单季净利润骤降至-6.55亿元,直接导致全年亏损扩大至5.35亿元。在整个2025年度,海特高新的业绩释放节奏呈现明显的“前稳后溃”特征,第四季度单季归母净利润亏损高达6.55亿元,远超前三季度累计亏损,集中体现了管理层在会计政策上对长期股权投资风险的主动出清意图。

二、股价波动,高换手率与主力资金净流出的背离

2025年10月至2026年3月期间,海特高新股价呈现显著的非对称性剧烈震荡特征,波动幅度远超市场平均水平,反映出市场情绪在业绩预期与短期投机之间的极端分化。以单个交易日数据来看,公司股价在9.8元至15.84元区间内反复拉锯,期间多次出现单日跌停(2026年1月30日),或者单日涨停(2026年4月14日)等极端行情,波动率显著高于同期中小板指数。典型的“脉冲式”行情结构,暗示投资者对基本面前景缺乏一致预期,交易行为更多由短期事件驱动而非长期价值判断。

海特高新2025年10月~2026年4月股价走势

数据来源:Wind

股价的剧烈波动并非孤立事件,其核心驱动机制源于“业绩利空释放—情绪踩踏—流动性放大”的三重传导链条。年报公布亏损成为关键导火索,触发了市场对基本面可持续性的系统性重估,引发投资者避险情绪集中释放。

在此背景下,主力资金持续呈现净流出态势,2026年3月以来海特高新在23日和27日发生两笔大宗交易。与此同时,市场换手率长期维持在高位,2026年4月24日单日换手率高达6.85%,远超其历史均值,表明交易活跃度被非理性情绪推高,大量散户与游资涌入博弈短期价格波动。这种高换手率与主力资金净流出的背离,揭示了市场流动性被短期投机行为所主导,而非由基本面支撑。在业绩利空的催化下,恐慌性抛售与追涨杀跌相互强化,进一步放大波动。

海特高新近期股价与3月大宗交易

数据来源:Wind

三、投资纠纷,巨额减值与治理权失控风险难解

海特高新在2004年7月21日的上市,使其成为国内较早一批登陆A股市场的航空技术服务企业。上市以后直到2020年,公司依托长期积累的航空维修资质与工艺能力,深度参与军用飞机大修、部附件国产化替代及民机维修服务,其核心竞争力体现在对航空系统修复,而非整机设计或总装。这一细分定位使其在国防军工产业链中扮演“技术守护者”与“保障支撑者”角色,规避了整机制造环节的高资本投入与长周期风险,同时受益于我国空军装备持续列装与机队规模扩大带来的刚性维修需求,公司的营收与利润基本稳定增长。

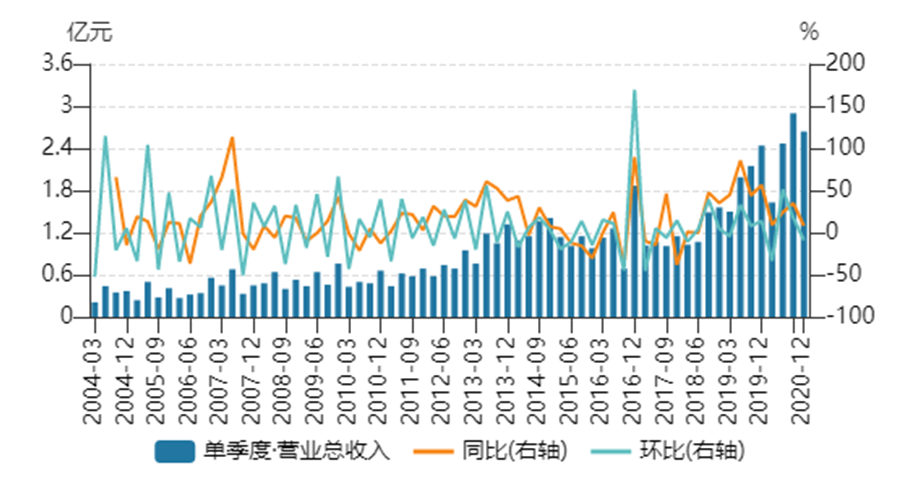

海特高新2004年至2020年单季度

营业总收入及同比、环比增速

数据来源:Wind

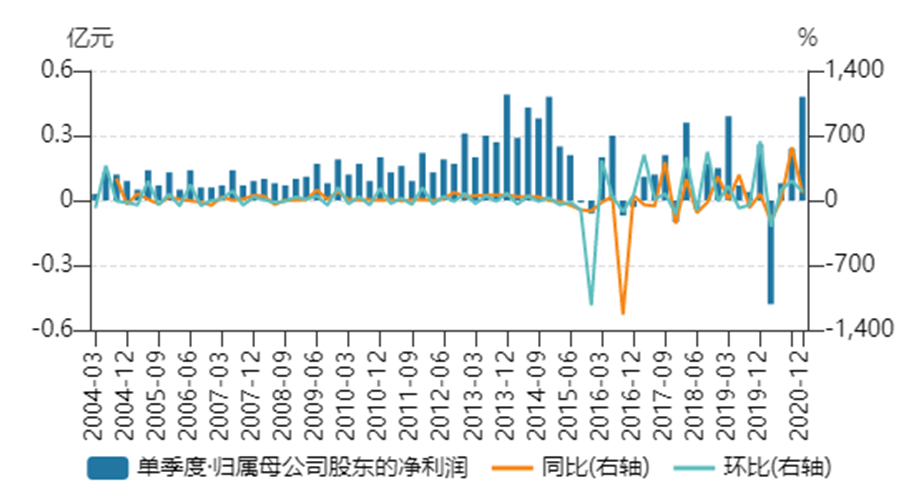

海特高新2004年至2020年单季度

归属母公司股东的净利润及同比、环比增速

数据来源:Wind

2020年前后,海特高新所涉及的核心业务板块拓展至航空工程技术与服务业务、高端核心装备研制与保障业务以及半导体业务。

海特高新对半导体领域的战略布局,集中体现为通过长期股权投资参与华芯科技这一第三代半导体制造平台,公司初始投资成本为6.15亿元,2021年因引入新投资者导致股权被动稀释,依据会计准则确认账面投资收益8.81亿元,该收益无实际现金流入,仅为会计处理结果。2025年公司对华芯科技股权计提减值准备及预计投资损失约4.6亿元。这一重大减值调整,标志着此前基于预期收益的估值逻辑发生根本性逆转。尽管公司强调该事项不影响核心业务的盈利能力与现金流,但其对合并报表净利润的冲击显而易见。

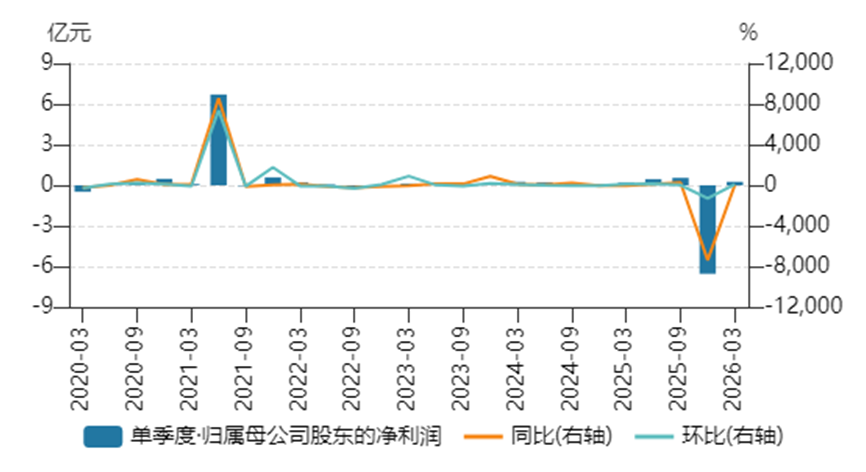

2020年后海特高新单季度

归属母公司股东的净利润及同比、环比增速

数据来源:Wind

在此期间,海特高新对联营企业华芯科技的长期股权投资纠纷,已直接导致其股东权利被实质性受限,进而引发审计程序全面受阻,动摇了该项投资账面价值的可靠性基础。

作为持有华芯科技32.06%股权的重要联营企业,海特高新本应依据权益法对其财务状况进行核算,但青岛海岳控股及其委派的董事、高管团队自2023年11月起,通过非法手段强行接管华芯科技,修订公司章程,伪造董事会决议,单方面剥夺海特高新提名董事、选任董事长等《增资协议》明确约定的核心股东权利。

尽管海特高新此前已通过公司决议纠纷诉讼与合同纠纷仲裁获得法院一、二审胜诉及贸仲裁决支持,确认其股东权利应予保障,但青岛海岳及相关人员始终拒不执行生效法律文书,持续阻挠公司行使知情权与参与治理权。

这一治理失序状态直接传导至审计环节,信永中和会计师事务所在对海特高新2025年度财务报表进行审计时,因无法获取充分、适当的审计证据,特别是无法对华芯科技的财务会计报告、会计账簿及凭证实施现场查阅与复制程序,最终出具了保留意见的审计报告。

华芯科技的巨额减值,标志着此前通过参股布局半导体制造的战略已宣告阶段性失败。

传统产业与半导体产业在资本市场估值差异本质上是确定性与想象空间的博弈。前者依赖稳定现金流与资产价值,后者则被赋予技术突破、国产替代和政策红利的高溢价。海特高新对投资启示在于,技术潜力与公司治理的平衡是决定价值兑现的关键。技术壁垒需结合产能落地与市场需求才能形成有效护城河,而公司治理是实现经营目标的有效保证。这一案例印证了股东权利保障对企业价值的决定性影响:即使技术领先,若治理结构存在漏洞,也可能引发资产减值与信任危机。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。