2026年4月28日,次新股常友科技(301557.SZ)同步披露2025年年报与2026年一季报,两份财报共同勾勒出一幅增长失速、盈利崩塌、现金流恶化、风险集中的惨淡图景。

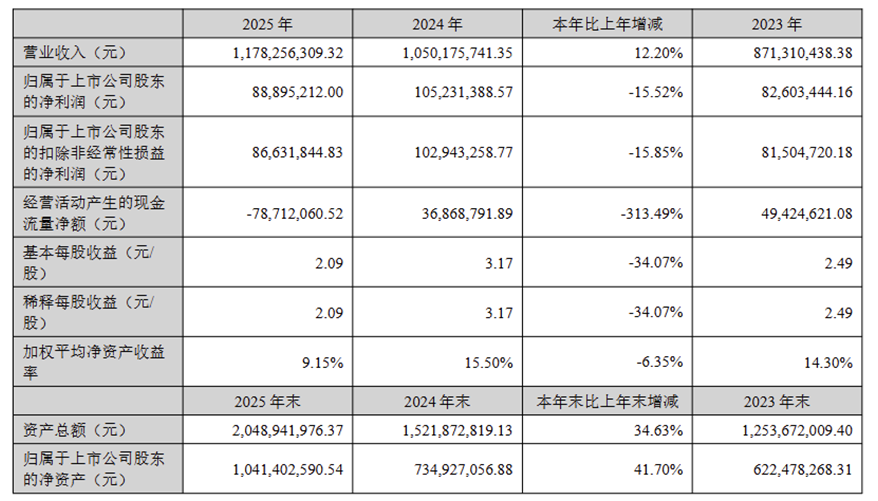

年报显示,公司2025年营收11.78亿元,同比增长12.20%,但归母净利润8889.52万元,同比大幅下滑15.52%,扣非净利润降幅达15.85%。更令人警惕的是,经营性现金流由正转负至-7871.21万元,同比暴跌313.49%。

图片来源:常友科技2025年年报

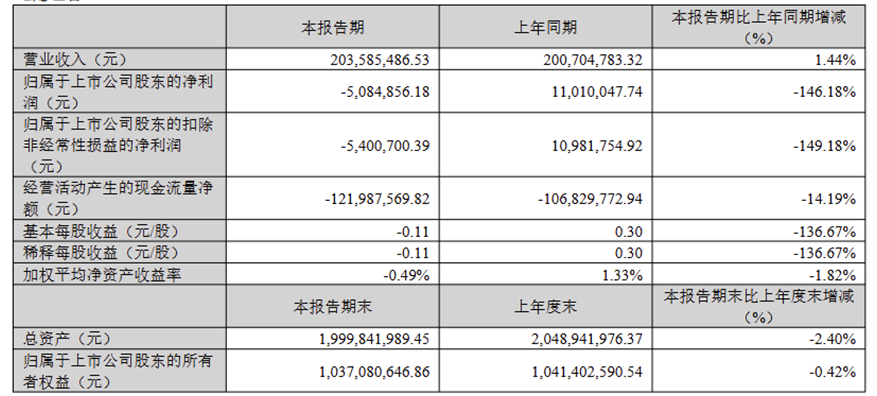

而刚出炉的2026年一季报更是“雪上加霜”:公司首现单季亏损,归母净利润-508.49万元,同比暴跌146.18%;毛利率大幅下滑至13.54%,同比骤降11.43个百分点。

从“增收不增利”到“增收即亏损”,从“盈利下滑”到“现金流崩盘”,常友科技上市仅一年便快速暴露盈利质量低下、抗风险能力薄弱、增长不可持续的三重缺陷,风电零部件次新股的高成长光环破灭。

图片来源:常友科技一季度财报

增收不增利,毛利率暴跌

2025年,常友科技营收同比增长12.20%至11.78亿元,看似延续增长态势,但利润端却出现明显倒退。归母净利润从2024年的1.05亿元降至8889.52万元,降幅15.52%;扣非净利润降幅更大,达15.85%。增收不增利的核心,在于毛利率大幅下滑与费用刚性上涨的双重挤压。

年报显示,公司综合毛利率由2024年的25.82%骤降至21.87%,同比下降3.95个百分点。其中,风电主业毛利率从25.50%降至21.80%,核心产品风电机组罩体毛利率由30.26%下滑至27.08%。

公司将原因归结为行业“年降”机制与原材料(玻璃纤维、胶衣)价格波动,但成本传导不畅、产品议价能力偏弱才是本质。在下游整机厂持续压价、上游成本高企的夹击下,公司产品附加值不足、技术壁垒不深的短板彻底暴露。

图片来源:常友科技2025年年报

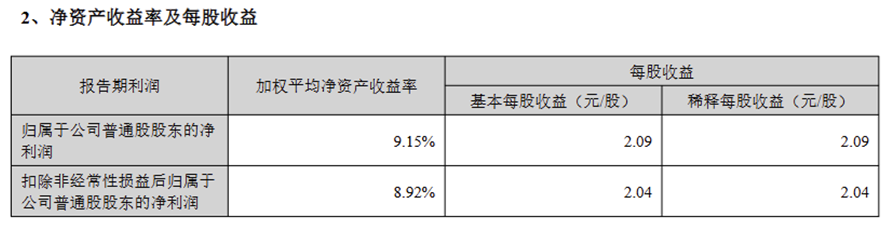

更值得警惕的是费用增速远超营收增速,形成“规模越大、消耗越多”的负向循环。2025年销售费用2033.21万元,同比大增34.23%,显著高于12.20%的营收增速;研发费用3674.46万元,同比增25.38%;管理费用亦随新基地建设、人员扩张、中介咨询费增加而攀升。全年期间费用增速达18.06%,远快于收入增长,进一步吞噬本已微薄的利润。净利率由2024年的10.00%左右降至7.54%,同比下滑24.71%;加权ROE由15.50%降至9.15%,降幅超40%。盈利指标全面走弱,意味着公司“以价换量”的增长模式已走到尽头,规模扩张不仅不增效,反而在消耗资本。

图片来源:常友科技2025年年报

资金链紧绷,经营质量严重恶化

比利润下滑更危险的信号,是经营性现金流由正转负、断崖式恶化。2025年,常友科技经营活动现金流净额-7871.21万元,而2024年为净流入3686.88万元,同比减少313.49%。公司解释为备货增加、费用支出上升、新基地投入加大,但本质是营收质量低下、回款能力恶化、赊销扩张失控。

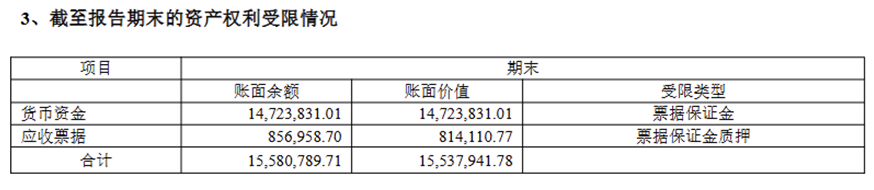

数据显示,公司应收账款同比增长27.4%,显著高于12.2%的营收增速。截至2025年末,应收账款、应收票据及应收款项融资合计8.27亿元,占营收比重高达70.17%。大量收入停留在账面上,无法转化为真金白银。应收账款周转天数持续拉长,资金被下游客户大量占用,叠加原材料备货支出、费用现金支付、产能扩张投入,公司现金流被彻底“吸干”。

图片来源:常友科技2025年年报

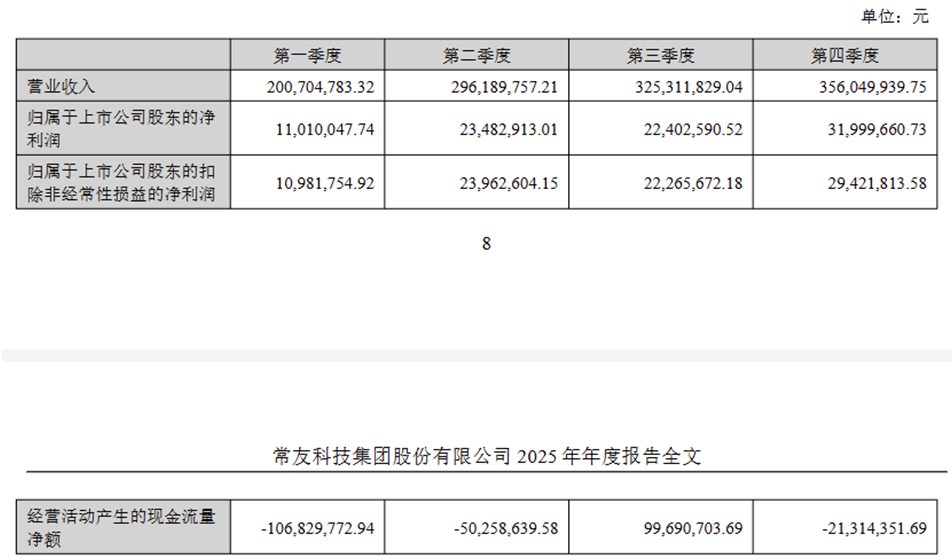

更令人担忧的是,这种恶化并非短期现象,而是趋势性的结构性压力。2025年一季度、二季度、四季度经营活动现金流净额均为负值,分别为-1.07亿元、-0.50亿元、-0.21亿元,仅三季度短暂小幅转正。全年由净流入转为大额净流出,意味着公司主业造血能力大幅削弱,高度依赖外部融资维持运转。

2025年筹资活动现金流净流入2.86亿元,本质是“借新还旧、输血续命”。一旦融资环境收紧、客户回款延迟,公司将面临严峻的流动性风险。

图片来源:常友科技2025年年报

高度依赖风电,客户极度集中

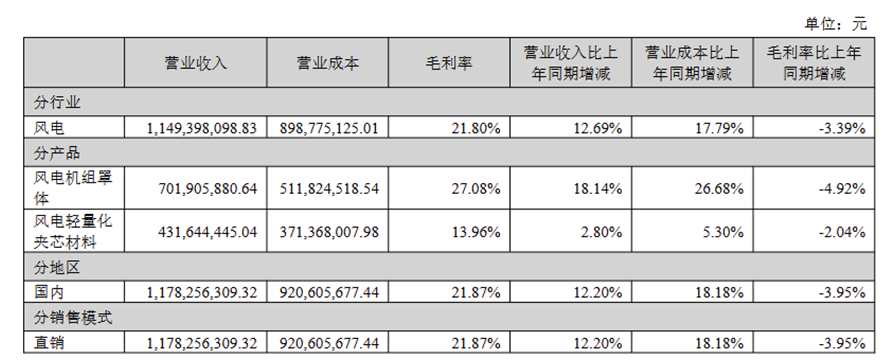

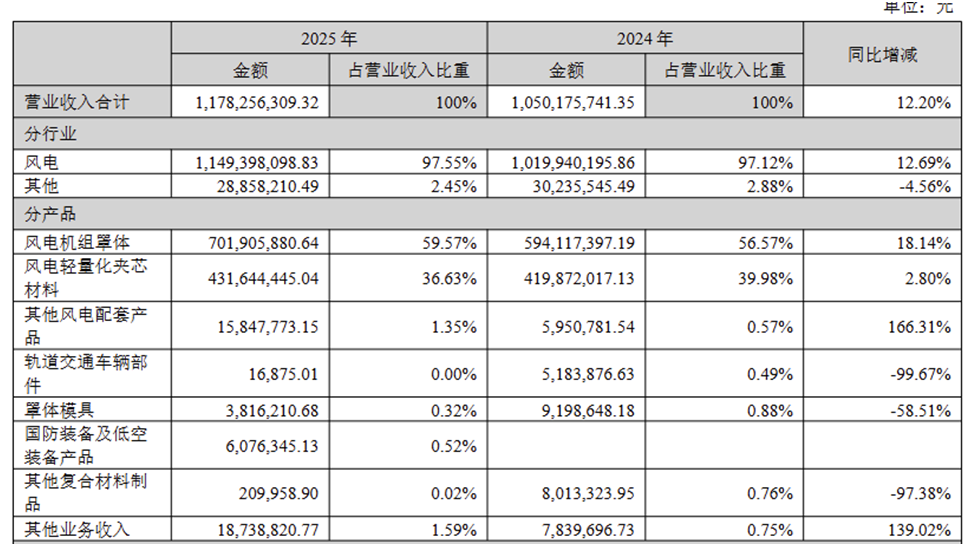

常友科技业务结构单一、客户高度集中。2025年,公司风电业务收入11.49亿元,占总营收97.55%,几乎完全绑定风电单一赛道。其中,风电机组罩体收入7.02亿元(占比59.6%),风电轻量化夹芯材料4.32亿元(占比36.7%),产品结构高度集中。

图片来源:常友科技2025年年报

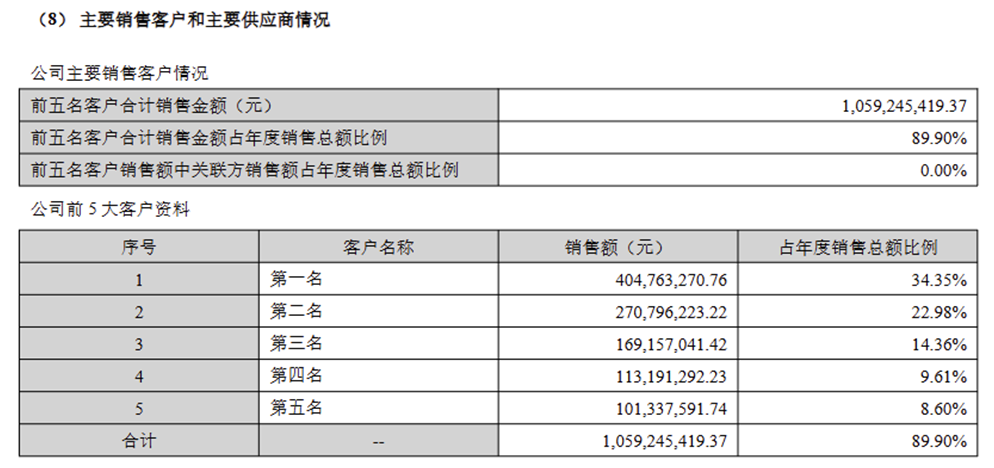

客户集中度较高,2025年前五大客户销售收入占比高达89.90%。对少数几家整机厂的深度绑定,导致公司完全丧失定价权,只能被动接受“年降”条款。同时,客户经营波动、采购策略调整、关系变化,都可能引发营收剧烈震荡。历史数据显示,2021~2024年公司前五大客户占比均超85%,高度依赖风险长期未改善。

图片来源:常友科技2025年年报

行业层面,风电补贴退坡、装机增速放缓、价格战加剧已是大势所趋。随着大型化、平价化推进,整机厂毛利率持续受压,上游零部件企业将面临更长期的降价压力。

常友科技产品同质化严重,在缺乏差异化竞争力的情况下,未来毛利率仍有进一步下滑风险,盈利与现金流压力将持续加剧。与此同时,公司在轨道交通等其他领域拓展缓慢,多元化突破乏力,成长天花板已清晰可见。

常友科技2025年年报及2026年一季报显示,公司营收增长伴随盈利下滑、毛利率走低、经营现金流承压及客户高度集中等问题凸显,增收不增利特征明显。2026年一季度公司出现亏损,毛利率进一步下降,经营压力持续加大。在风电行业价格竞争加剧、行业格局持续优化的背景下,公司若不能有效提升产品盈利能力、优化客户结构并改善经营质量,未来经营与财务层面仍将面临较大挑战。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。