作为甘肃省唯一一家A股上市城商行,兰州银行(001227.SZ)于4月27日晚间同步披露2025年年度报告与2026年一季度报告,整体呈现“稳中有压、喜忧参半”的态势。

兰州银行的业绩表现不仅是自身经营能力的直观体现,更折射出区域经济下行压力下,中小城商行在“资产提质、盈利突围、风险防控”三重考验下的生存现状。

营收增长承压,利息净收入独撑大局

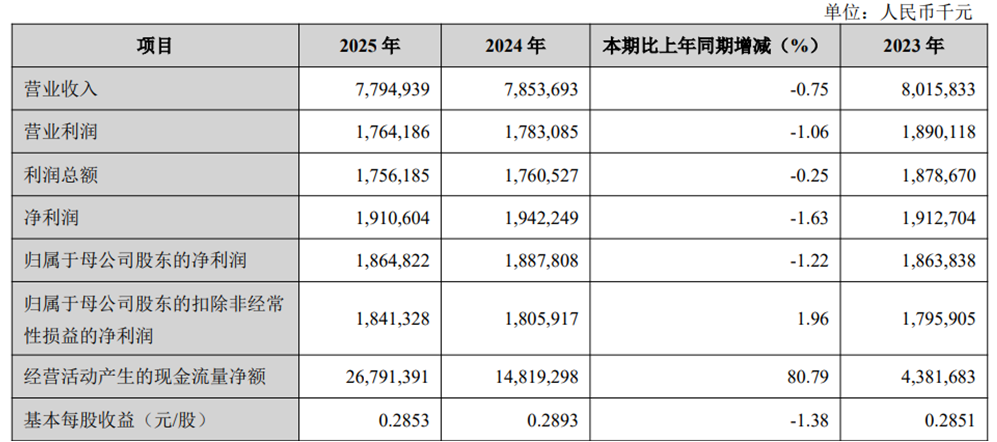

翻看兰州银行整体业绩情况,2025年公司营收77.95亿元,同比下滑0.75%;归母净利润18.65亿元,同比下降1.22%。这是兰州银行自2022年1月登陆A股以来,首次出现年度营收与净利润“双降”的局面。

而2026年一季度,该行营业收入20.33亿元,与去年同期几乎持平;归母净利润5.32亿元,反而下滑4.79%。

图片来源:兰州银行2025年年度业绩报告

在银行业整体承压的宏观背景下,这份成绩单算不上“翻车”,但也绝对谈不上“靓丽”。对于一家总资产已突破5300亿元、位列西北城商行榜首的上市银行而言,这种情况意味着这家银行正在陷入一种温水煮青蛙式的增长困境。

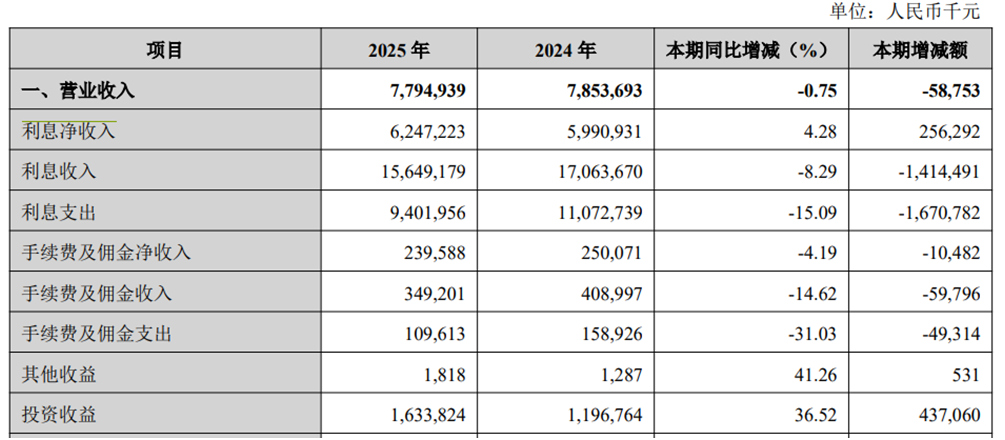

兰州银行2025年利息净收入62.47亿元,同比增长4.28%,看似逆势增长,实则是“以量补价”的结果。2025年,该行生息资产平均余额达到了4566.31亿元,较上年同期大幅扩张了8.73%。

此外,在LPR持续下调、存量房贷利率重定价的大背景下,该行净息差已跌至1.37%低位,与城商行平均水平持平。其息差表现处于行业中游水平,与其“西北最大城商行”的地位并不匹配。

图片来源:兰州银行2025年年度业绩报告

更值得关注的是,该行利息收入同比下降8.29%,而利息支出大幅下降15.09%,这种“剪刀差”式的改善更多依赖于负债端成本的被动下降,而非资产端定价能力的提升。2026年一季度,兰州银行盈利表现虽有改善,其净息差微升至1.39%,利息净收入16.91亿元,同比增长6.41%,但非经常性损益净额从上年同期的0.38亿元急剧恶化为-0.95亿元,差额高达1.32亿元,难以掩盖整体盈利能力的疲软。

对公强、零售弱,缺乏足够的对冲风险

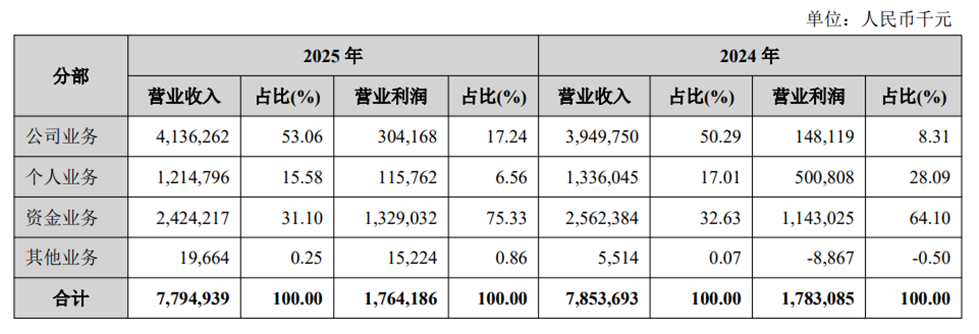

另外财报显示,2025年,兰州银行手续费及佣金净收入2.40亿元,同比下降4.19%。其中,手续费及佣金收入降幅达14.62%,主要受理财业务手续费收入下降拖累。

这与其前任行长蒲五斤力推的“零售转型”战略形成鲜明对比。公开信息显示,蒲五斤在任期间曾提出重点发力消费贷、中间业务和个人金融业务,但零售转型实施下来,该行个贷占比却逐步下滑。

财报显示,2025年,个人业务收入占比仅15.58%,营业利润贡献更是低至6.56%,而资金业务(金融市场业务)虽然收入占比31.10%,却贡献了75.33%的营业利润。

图片来源:兰州银行2025年年度业绩报告

这种“对公强、零售弱”的业务结构,在经济下行周期中或许较为脆弱。当企业信贷需求萎缩、利差收窄时,银行缺乏足够的“第二增长曲线”来对冲风险。

除此之外,兰州银行2025年投资收益16.34亿元,同比大增36.52%,成为营收端为数不多的亮点。但公允价值变动损益却从2024年的正收益4.15亿元转为负收益3.51亿元,波动幅度高达-184.58%。

这种“赚投资收益、亏公允价值”的组合,间接暴露出该行在金融市场业务上的风险管理短板。2026年一季度,公允价值变动损益继续亏损7304万元。

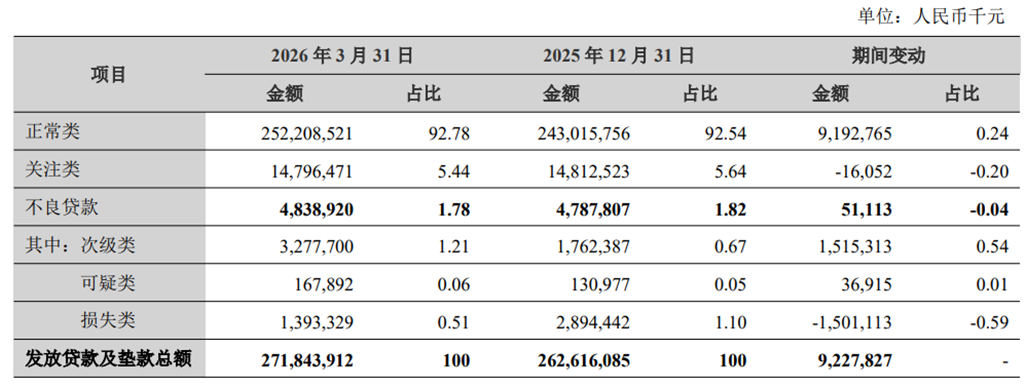

资产质量整体可控,不良结构暗藏隐忧

资产质量作为银行的“生命线”,对于区域城商行而言,其信贷资产质量直接与区域经济景气度深度绑定。从核心指标来看,兰州银行资产质量整体保持稳定。

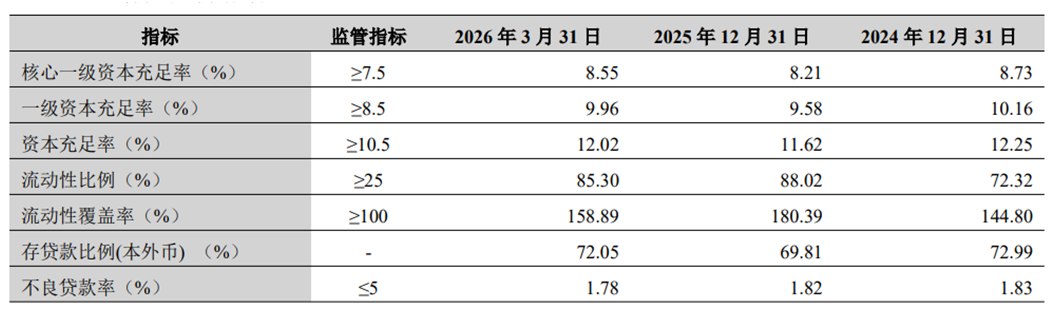

财报显示,截至2025年末,兰州银行不良贷款率1.82%,较上年末微降0.01个百分点;拨备覆盖率198.38%,基本保持稳定。

2026年一季度,不良率进一步降至1.78%,但拨备覆盖率也下滑至189.60%,逼近监管红线。

图片来源:兰州银行2026年一季度业绩报告

横向对比来看,公开数据显示,2025年末城商行整体不良率为1.82%,兰州银行1.82%的水平与行业平均持平。

从细分结构来看,不良贷款呈现“两极分化”特征:一方面,次级类贷款占比从2025年末的0.67%上升至2026年一季度末的1.21%,增加0.54个百分点;可疑类贷款占比从0.05%上升至0.06%;另一方面,损失类贷款占比从2025年末1.10%下降至2026年一季度末0.51%,减少0.59个百分点。

这种变化背后,既可能是公司对不良贷款分类的优化调整,也可能反映出部分关注类贷款向次级类迁徙的压力——2026年一季度,关注类贷款余额147.96亿元,占比5.44%,较2025年末下降0.2个百分点,但仍处于较高水平,未来迁徙风险不容忽视。

图片来源:兰州银行2026年一季度业绩报告

管理层“大换血”,合规亮“红灯”

兰州银行近年来的人事变动堪称“频繁”。2024年8月,原行长蒲五斤在任职3年7个月后突然卸任,由董事长许建平代履行行长职责。半年后,“工行系”刘敏正式接任行长,同时内部提拔三位副行长,形成“一正五副”的新管理格局。

新一届管理层以“70后”为主,行长刘敏1979年出生,此前长期在工行甘肃省分行任职,拥有普惠金融、乡村振兴等领域的经验。年轻化、专业化是此次人事调整的主要方向,但新班子面临的挑战同样严峻。

对于上一任管理层的零售转型战略是否还将继续?此外,如何平衡好对公与零售业务或许也是新领导班子需要面对的课题之一。

与此同时,在甘肃省内,甘肃银行、省农信社等竞争对手虎视眈眈;在省外,西安银行、宁夏银行等西北城商行也在加速扩张。

对于一家上市银行而言,合规不仅是监管要求,更是市场信任的基石。2026年4月,兰州银行因“违规收费”被甘肃金融监管局罚款20万元,会计结算部总经理魏学鑫被警告。虽然罚款金额不大,但结合此前该行涉及的储户存款纠纷、APP违规收集用户信息等争议,其合规管理体系的有效性受到市场质疑。

股价“跌跌不休”,市值蒸发近七成

业绩表现平淡,直接传导至资本市场,兰州银行自2022年上市以来,股价持续低迷,始终处于破发状态,估值水平低于行业平均水平。

兰州银行于2022年1月17日上市,首日最高价6.73元/股,此后便开启“跌跌不休”模式。截至2026年5月7日,收盘价报2.23元/股,较发行价(3.57元/股)下跌约37.5%;若按历史高点6.73元计算,较高点下跌66.9%。市值从最高的410.9亿元缩水至约128亿元,蒸发近七成。

尽管股价低迷,兰州银行在分红上却颇为“大方”。2024年实施“中期+末期”两次分红,合计每10股派1.01元;2025年每10股派0.8元(中期0.5元+末期0.3元),全年分红4.56亿元,占归母净利润的24.43%。上市三年累计分红23.98亿元,年均现金分红比例达33.49%,在上市银行中排名靠前。

高分红虽在一定程度上稳定了股价,但也引发质疑:在资本补充压力巨大的情况下,过度分红是否会影响内生性增长?毕竟,该行的核心一级资本充足率已处于下行通道,而股价破净又使得外源性资本补充几乎不可能。

在金融脱媒、经济转型大背景下,兰州银行的困境并非个例,但整体城商行的分化也在加剧。这种分化的背后,是区域经济禀赋、客户结构、风控能力、科技投入的综合比拼。

对比同业情况,宁波银行不良率连续19年低于1%,2025年末仅0.76%;青岛银行、郑州银行净息差分别达1.66%、1.61%,远超行业平均水平。相比之下,兰州银行1.82%的不良率、1.37%的净息差,显然处于行业中下游。兰州银行坐拥甘肃省,在盈利能力和资产质量上未能充分体现出相应的“龙头溢价”。

未来,若兰州银行能立足本土、发挥特色,着力优化业务结构、加快数字化转型、强化风险防控,有望突破发展瓶颈,实现高质量发展。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。