4月29日,千禾味业食品股份有限公司(下称“千禾味业”,603027.SH)同步交出2025年年度报告与2026年一季度报告,两份“成绩单”均略显惨淡——营收下滑、盈利收缩,曾经凭借“零添加”标签实现高增长的“黑马”企业,如今却陷入增长困局。

回溯过往,千禾味业曾凭借“无添加防腐剂、无添加色素、无添加香精”的差异化定位,在传统调味品市场中杀出重围。2020年至2023年,公司营收从16.93亿元飙升至32.07亿元,三年复合增长率约23.8%,一度成为“零添加”赛道的标杆企业。

从“酱油黑马”到“负面舆情”

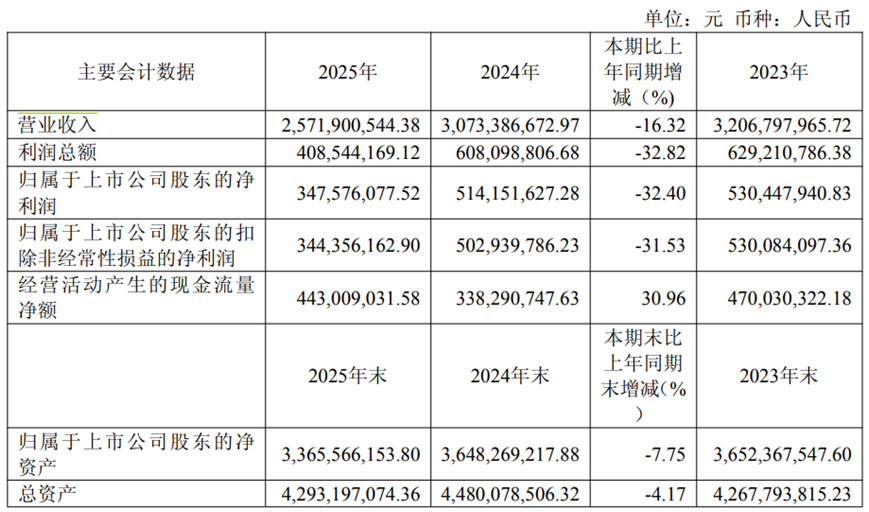

财报显示,公司2025年营收25.72亿元,同比下降16.32%;归母净利润3.48亿元,同比暴跌32.40%。这是公司自2016年上市以来的最大年度跌幅,也是继2024年后连续第二年业绩下滑。

图片来源:千禾味业2025年年度业绩报告

公司在年报中坦承业绩下滑“主要是受负面舆情影响”——这是A股消费企业中少有的、将舆情冲击直接写入财报主因的案例。而资本市场用更直接的方式表达了态度:年报披露次日(4月30日),千禾味业股价放量跌停,收盘报9.15元,跌幅9.41%,总市值蒸发至122亿元。

2026年一季度,短期承压态势未得到明显扭转。报告期内,公司实现营业总收入8.18亿元,同比下滑1.57%;归母净利润1.48亿元,同比下滑7.75%;扣非净利润约为1.44亿元,同比下滑9.48%。基本每股收益为0.1113元/股,不论是相较2025年一季度的0.12元,还是2024年一季度的0.15元,均呈现持续下滑态势。

千禾味业的困境,始于2025年3月那场席卷全网的“零添加”风波。

当月,第三方检测机构对13款宣称“零添加”的酱油进行抽检,结果显示千禾“御藏本酿380天”酱油检出0.0110mg/kg的镉。尽管该数值远低于原料标准与相近品类参照值,且公司解释称镉来源于原料而非外源添加,但舆论的焦点迅速从“重金属”转向更致命的质疑——包装上醒目的“千禾0”究竟是产品特性描述,还是精心设计的商标文字游戏?

千禾味业随后紧急澄清:“千禾0”是注册商标,用于区分零添加与非零添加产品,凡使用该商标的产品均为零添加。但这一解释反而坐实了外界的猜测:消费者长期以为的“零添加”标识,本质上只是一个商标。

这场风波也引来了监管层的关注。2025年下半年,国家知识产权局商标局官网更新的信息显示,“千禾0+”“千禾零加”等商标已被列入“已依职权宣告无效带有欺骗性的商标”名单。这意味着,千禾味业不能再使用这些容易引发误解的标识。

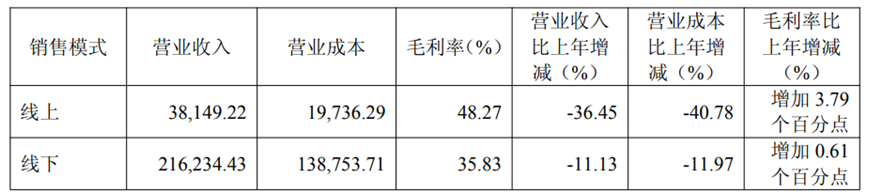

从数据看,这场风波的杀伤力远超预期。财报披露,2025年公司线上渠道收入仅3.81亿元,同比暴跌36.45%;酱油销量同比下滑10.94%至40.37万吨;北部区域收入更是断崖式下跌31.10%。对于一家将“高端”“健康”作为品牌溢价核心支撑的企业而言,信任崩塌的代价正在全面显现。

图片来源:千禾味业2025年年度业绩报告

财报里的“死亡螺旋”:量价齐跌与费用率攀升

从行业整体来看,根据艾媒咨询《2025-2026年中国食品风味市场与消费趋势研究报告》数据显示2025年中国 调味品整体市场规模约7881.04亿元,年增速约14.70%,其中基础调味品(酱油、醋、盐等)增速放缓,部分品类接近零增长,增长依赖高端化、功能化升级。

受宏观经济复苏波浪式发展、居民消费意愿偏弱、餐饮行业恢复缓慢等因素影响,调味品行业逐渐褪去过去几年的高增长滤镜,呈现“量价齐弱”的存量博弈态势。C端家庭消费追求性价比,B端餐饮渠道降本提效,均未能为行业提供强劲的增长动力。

并且细看千禾味业的财报,公司呈现“量价齐跌”的趋势。

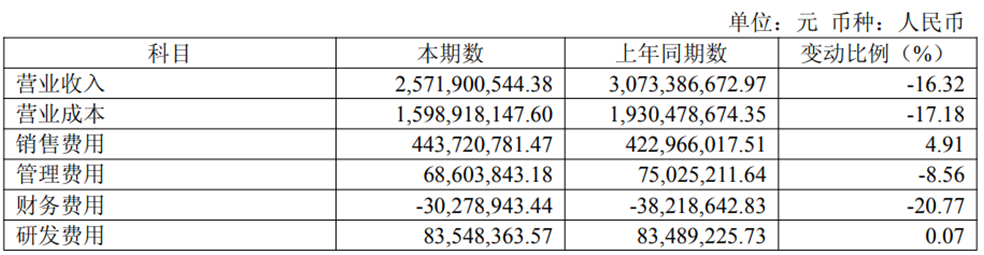

财报显示,2025年酱油业务收入16.49亿元,同比下降16.02%;食醋收入2.99亿元,降幅更达19.05%。

更值得关注的是吨价变化,2025年酱油销量同比下滑10.94%至40.37万吨。经测算,2025年千禾味业酱油吨价跌至4085.22元/吨,相较2024年同比下滑5.7%,这意味着公司在2025年不仅销量下滑,价格体系也在持续承压。

其次公司的费用率出现失控。2025年销售费用4.44亿元,同比增长4.91%,在收入下滑16%的背景下,销售费用率从2024年13.76%飙升至17.25%。公司解释称系“加大市场投入”,但在收入萎缩期,费用刚性上升直接侵蚀利润。

图片来源:千禾味业2025年年度业绩报告

此外,公司现金流与利润出现背离。2025年经营活动现金流净额4.43亿元,同比增长30.96%,表面看似乎健康。但细究发现,这主要是“大额存单质押作为票据保证金的支出减少”所致,并非经营实质改善。2026年一季度的现金流净额4.59亿元,同样受益于3亿元大额存单解除质押的财务操作。

并且这两次“财务操作”带来的现金流红利毕竟是一次性红利。剥离这层账面滤镜后,千禾味业真实的经营性回款能力依然堪忧。当这层缓冲垫被耗尽,若主营业务迟迟无法实现正向循环,公司将很快面临真正的资金链大考。

行业“冰火两重天”,竞争进入白热化

将千禾味业置于调味品行业的大坐标系中,其困境更具参照意义。

公开数据显示,海天味业2025年实现营收288.73亿元,同比增长7.32%;归母净利润70.38亿元,同比增长10.95%。2026年Q1营收90.29亿元,净利润24.44亿元,双双保持两位数增长。更值得注意的是,海天酱油毛利率高达48.73%,同比提升4.03个百分点,展现出强大的成本转嫁能力和规模效应。

中炬高新2025年营收42亿元,同比下降23.90%;归母净利润5.37亿元,同比下降39.86%。但2026年Q1实现营收13.20亿元,同比增长19.88%;归母净利润2.63亿元,同比增长45.11%,呈现明显的低基数反弹。

相比之下,千禾味业2026年一季度的营收与净利表现乏善可陈。在竞品回暖的一季度,千禾仍在下滑通道中挣扎。

这种分化的背后,是调味品行业“强者恒强”逻辑的加速兑现。2025年,海天凭借279.01万吨的年销量和5352元/吨的吨价,在规模与品牌之间建立了正向循环。而千禾味业作为区域性品牌(西部区域收入占比36%),品牌溢价本就脆弱,一旦遭遇信任危机,渠道议价能力和消费者忠诚度迅速瓦解。

与此同时,产品结构单一进一步加剧了千禾味业的困境。2025年千禾酱油收入占比仍高达64%,食醋占比12%,两大传统品类合计贡献76%的收入。相比之下,海天味业、李锦记等头部企业,产品矩阵早已横跨酱油、蚝油、调味酱、鸡精、味精等多个赛道,多核驱动的模式能够有效对冲单一品类的市场波动风险。

在业绩承压之际,千禾味业的资本运作也引发市场关注。

首先是“掏空式”分红。2025年公司合计现金分红约3.43亿元,占归母净利润的98.54%,近乎将全年利润悉数分光。这种超利润分红虽短期回报股东,但削弱了公司的资本积累能力,尤其在产能扩张期显得尤为激进。Wind数据显示,近三年公司分红率均超97%,持续以接近全部利润回报股东。

其次是公司的控股股东质押。截至2026年4月10日,控股股东伍超群累计质押股份1.60亿股,占其所持股份的38.18%,占公司总股本的15.53%。

从行业趋势来看,调味品行业正从“概念炒作”进入“品质竞争”的高质量发展阶段,单纯依靠差异化标签的增长模式已难以为继,企业需回归产品、渠道、成本的核心竞争力。

面对业绩承压、行业竞争加剧、资本市场低迷等多重困境,千禾味业要实现突围,必须找准核心痛点,提升成本效率、渠道深度和品牌信任的硬实力,才能重新点燃增长引擎。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。