2026年4月29日,片仔癀(600436.SH)同步披露2025年财报与2026年一季报,两份业绩报告均出现营收、净利润双降。

这家顶着“药中茅台”光环、上市超二十年持续增长的中药龙头,首次陷入年度营收净利润双双下滑的困境,且颓势延续至2026年一季度,基本面承压信号显著。

上市首现年度双降,颓势持续蔓延

2025年是片仔癀2003年上市以来首个营收、归母净利润双降的年份,业绩下滑幅度远超市场预期。财报数据显示,2025年公司实现营业总收入90.01亿元,同比下滑16.56%;归母净利润21.59亿元,同比下滑27.49%;扣非净利润20.00亿元,同比下滑34.25%。利润端降幅显著高于营收端,意味着公司盈利能力出现明显弱化。

从单季度走势看,业绩下滑并非短期波动,而是持续下行趋势。2025年四个季度营收分别为31.42亿元、22.37亿元、20.63亿元、15.59亿元,同比降幅逐季扩大;归母净利润依次为10.00亿元、4.42亿元、6.87亿元、0.30亿元,下半年利润大幅缩水。

来源:公司2025年财报

进入2026年,片仔癀业绩未见回暖,反而延续下滑态势。2026年一季度,公司实现营收27.41亿元,同比下降12.74%;归母净利润7.43亿元,同比下降25.64%;扣非净利润7.26亿元,同比下滑27.73%。

至此,公司营收已连续6个季度同比下滑,净利润连续4个季度下行,增长基本面持续走弱。值得注意的是,2025年全年经营性现金流净额仅7702.66万元,同比暴跌94.14%,现金流近乎腰斩,反映出公司销售回款能力大幅减弱,经营现金流压力凸显。

大单品依赖难破,盈利指标全面恶化

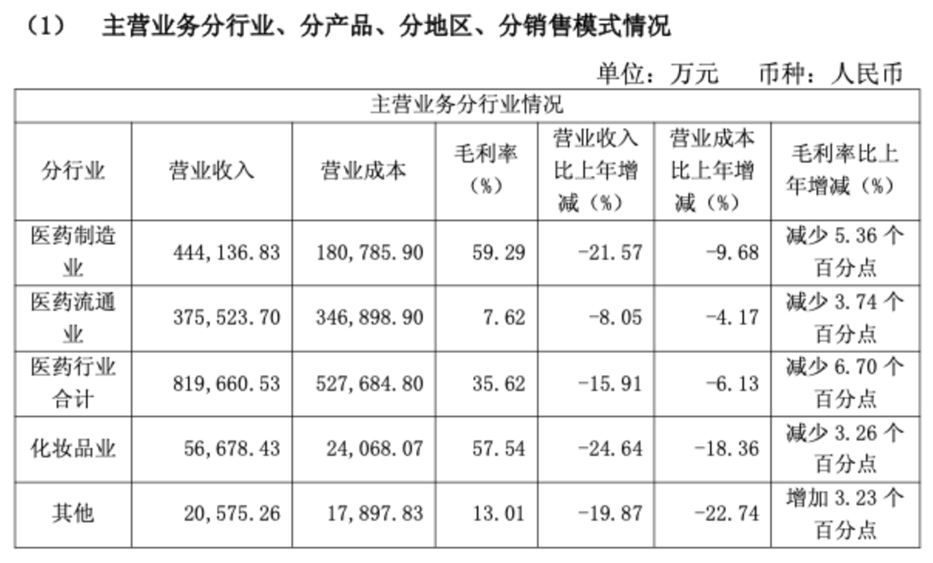

片仔癀长期依赖核心单品“片仔癀锭剂/胶囊”,营收结构单一问题突出,2025年这一风险集中爆发。公司业务主要分为医药制造业、医药流通业、化妆品及日化用品三大板块,2025年三大板块营收全线下滑,核心支柱肝病用药(片仔癀系列)拖累明显。

2025年,医药制造业营收44.41亿元,同比下降21.57%,其中肝病用药(片仔癀系列)营收42.68亿元,同比下降19.63%,占总营收比重仍达47.4%,但收入规模大幅缩水。心脑血管用药营收1.15亿元,同比暴跌59.42%,近乎“腰斩”。

曾被寄予“第二增长曲线”厚望的化妆品业务同样承压,2025年营收5.67亿元,同比下滑24.3%,多元业务培育不及预期。医药流通业营收 37.55 亿元,同比下降 8.05%,虽降幅相对较小,但毛利率偏低且出现下降,盈利能力减弱。整体来看,公司营收高度依赖的核心单品增长乏力,新业务尚未形成规模支撑,营收结构失衡风险进一步加剧。

来源:公司2025年财报

盈利能力恶化是片仔癀当前最核心的经营困境,毛利率、净利率同步大幅下滑,直接导致利润端降幅远超营收。2025年,公司综合毛利率仅36.43%,同比下滑6.31个百分点;净利率23.81%,同比下滑3.96个百分点。2026年一季度,综合毛利率虽环比回升至42.18%,但仍同比下滑2.87个百分点,净利率27.00%,同比下滑5.26个百分点,盈利修复乏力。

核心单品肝病用药毛利率下滑更为显著,跌至2025年的61.29%,一年内锐减6.62个百分点,直接拉低公司整体盈利水平。

毛利率下滑的核心原因是核心原材料天然牛黄价格高位运行。2024年至2025年上半年,天然牛黄价格一度飙升至170-180万元/公斤,公司2025年生产消耗的多为前期高价储备库存,导致成本高企。与此同时,终端市场价格崩塌,产片仔癀锭剂回收价下跌,较热炒期间近乎腰斩,提价策略彻底失灵,量价双降挤压利润空间。

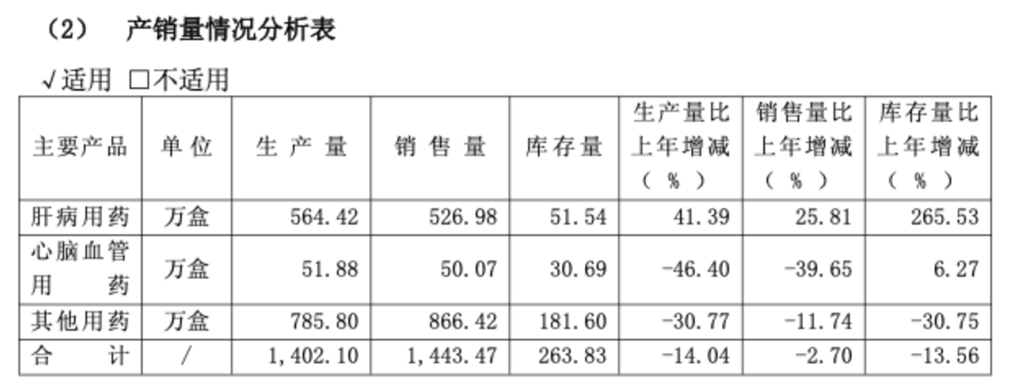

业绩下滑背后,是终端需求持续疲软、产品动销不及预期的现实困境。2025年,肝病用药销售量526.98万盒,同比上升25.81%,但营收反而下滑19.63%,核心原因是产品销售结构调整,低价规格占比提升,叠加终端价格下跌,量增价减导致收入缩水。

来源:公司2025年财报

库存积压问题同样突出,2025年肝病药库存激增265%,渠道去库存压力巨大。此前片仔癀因产品稀缺性被市场热炒,渠道囤积现货现象普遍,2025年市场回归理性后,渠道库存高企导致新货动销受阻,公司不得不主动优化供应节奏、稳定市场价格,短期进一步拖累营收增长,渠道生态修复尚需时日。

资本动作频繁,战略调整成效待考

面对业绩下滑,片仔癀战略方向从过去依赖核心单品提价、扩产,转向多元化布局,试图寻找新增长极。2026年,公司明确聚焦创新药研发、医药商业运营、日化美妆提质、健康食品拓展、产业投资并购五大核心主业,同时推进“名医、名店、名药”模式,布局“诊疗+零售+健康管理”服务生态。

但战略转型面临多重阻力:其一,创新药研发周期长、投入大,2025年研发费用仅2.52亿元,同比下降6.44%;其二,日化美妆、健康食品等领域竞争激烈,公司缺乏渠道与品牌优势,2025年化妆品业务下滑已印证市场拓展难度;其三,核心单品护城河虽深,但面对消费理性化、替代品增多的市场环境,“片仔癀依赖症”短期难以破解,战略转型难以对冲核心业务下滑压力。

为推动战略落地,片仔癀以资本为抓手,加速布局大健康产业。截至2026年3月,公司通过子公司片仔癀投资,累计参与设立6只产业基金,投资覆盖中医药产业链、生物医药、医疗器械、康养及再生医学等领域,构建“主业巩固+前沿突破”投资架构。2025年,公司投资收益3.54亿元,同比增长142.58%,成为利润重要补充。

但资本动作难以掩盖主业疲软的事实:其一,投资收益波动较大,依赖子公司投资管理能力,2025年投资收益大增更多是阶段性收益,难以持续;其二,产业基金投资周期长,短期难以贡献营收与利润,反而可能占用资金,影响主业投入;其三,2025年主业利润大幅下滑,投资收益仅能部分缓冲,无法扭转整体业绩颓势,资本赋能效果不及预期。

2025-2026年,片仔癀管理层与组织架构小幅调整,试图通过内部改革提升运营效率。2026年4月28日,公司召开董事会,审议通过调整管理机构议案,将原综合部(监事会办)调整为综合部,党办(董办)调整为党委办公室,证券投资部调整为证券投资部(董办),优化部门职能配置。

此次调整属于常规组织优化,未涉及核心管理层变动,林志辉继续担任董事长,核心决策团队保持稳定。后续管理层能否在原材料供应链管控、渠道改革、新品研发等关键环节取得突破,仍需时间验证。

片仔癀作为中药行业龙头,拥有深厚的品牌底蕴与产品壁垒,但在消费理性化、成本高企的双重压力下,过往“躺赢”模式已难持续。2025年财报与2026年一季报的双降,不仅是短期业绩波动,更是增长逻辑的根本性挑战。未来公司能否突破大单品依赖、控制成本波动、实现转型突破,仍需持续观察。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。