2026年4月30日,拉拉科技控股有限公司(下称“拉拉科技”)第七次向港交所递交招股书。这家以“Lalamove”和“货拉拉”双品牌运营的全球物流交易平台,头顶“2025年全球闭环货运GTV第一”“市场份额53.1%”的光环,却已在港股门外徘徊三年有余。

这家号称“全球最大物流交易平台”的企业,再次试图敲开资本市场的大门,联席保荐人名单依旧豪华——高盛、美银、摩根大通。

其实早在2021年6月,货拉拉曾秘密向美国证监会递交上市注册声明初稿,计划筹资至少10亿美元。但《外国公司问责法案》的实施叠加数据安全审查趋严,让这条路彻底堵死。同年7月,货拉拉终止赴美上市计划,转头奔向港交所。

从2023年3月28日首次递表,到2026年4月30日第七次更新招股书,货拉拉几乎每隔半年就重复一次“递表—失效—再递表”的循环。这种执着在全球独角兽企业中堪称罕见。

龙头地位难掩增长焦虑

毛利率三连降

公开信息显示,拉拉科技自2013年在香港成立以来,业务已覆盖全球15个主要市场、超400个城市,涵盖中国内地、东南亚及拉美等地区。

按弗若斯特沙利文的数据,2025年其按闭环货运GTV计在中国内地的市场份额达61.0%,全球市场份额达53.1%,连续三年实现盈利,稳坐行业龙头地位。

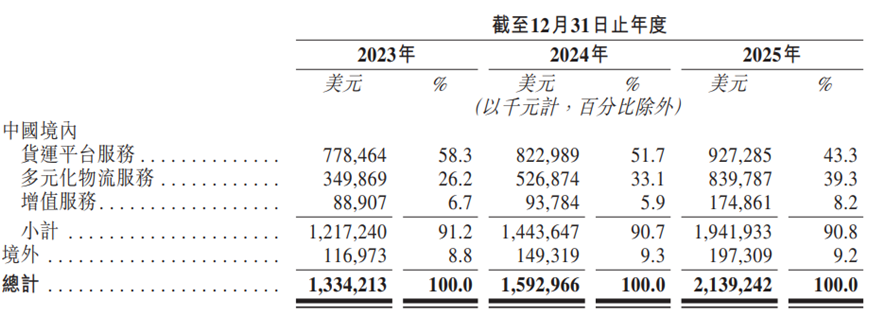

招股书显示,2023年至2025年,拉拉科技的全球收入从13.34亿美元增长至21.39亿美元,复合年增长率为26.6%。

此外,2023年至2025年,拉拉科技的全球货运GTV从87.36亿美元增至123.56亿美元,复合增长率19.0%;已完成订单从5.88亿笔跃升至10.27亿笔;平均月活商户从1340万个增至2130万个。

图片来源:拉拉科技招股书

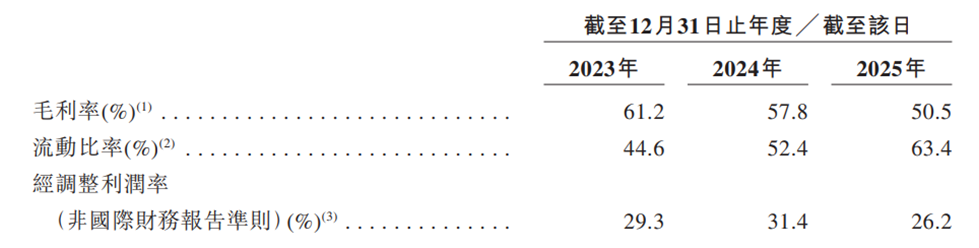

但规模的膨胀并未带来相应的盈利质量提升。一个危险的信号是毛利率的持续下滑:2023年至2025年,拉拉科技的整体毛利率分别为61.2%、57.8%和50.5%,三年累计下滑10.7个百分点。这意味着,每赚100元钱,其毛利空间从61元被压缩至50元。

图片来源:拉拉科技招股书

业务结构上,拉拉科技的收入分为三块:货运平台服务(抽佣+会员费)、多元化物流服务(企业、搬家、车辆租售)及增值服务。其中,核心货运平台服务收入占比从2023年的58.3%降至2025年的43.3%,而多元化物流服务占比从26.2%快速攀升至39.3%。

换言之,拉拉科技正在从“轻资产平台”向“重履约物流”倾斜。然而,多元化物流服务的毛利率却从2023年的21.5%下滑至2025年的15.9%,远低于货运平台服务超过80%的毛利率水平。这种“以利润换规模”的打法,让货拉拉的经调整利润增速从2024年的28.2%骤降至2025年的11.9%,经调整利润率也从31.4%回落至26.2%。

更值得警惕的是,即便在核心的同城货运业务上,货拉拉的变现能力也在走弱。中国境内货运平台服务变现率从2023年的10.3%降至2025年的9.1%,同城货运综合抽佣率从12.2%降至10.9%。在监管与司机群体的双重压力下,平台不得不让利,但这直接侵蚀了其最肥厚的利润池。

财务增长含“水分”

盈利质量持续承压

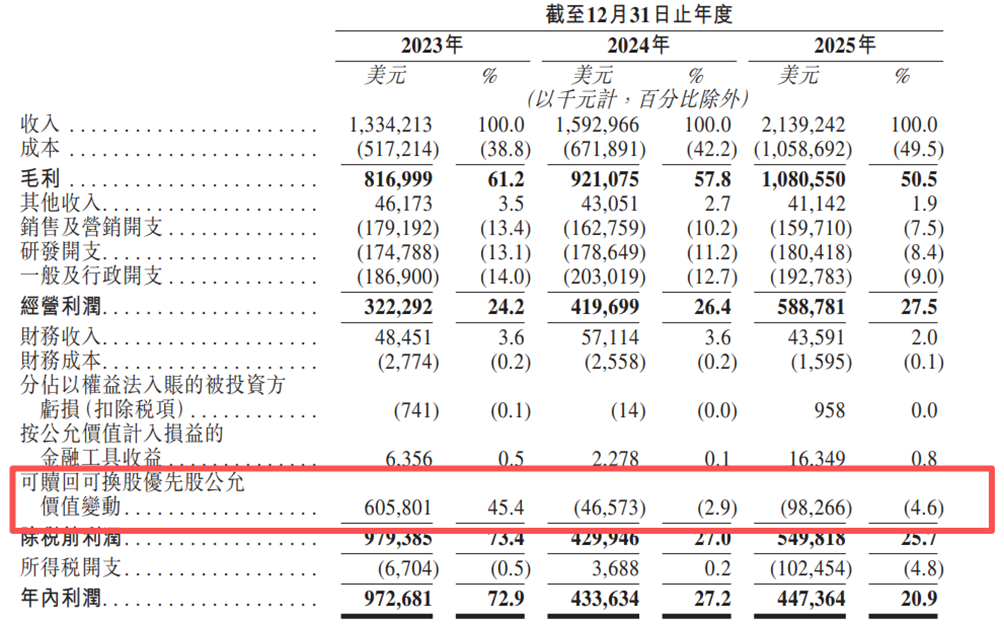

另外再看盈利表现,其看似持续盈利的背后,藏着较大的“水分”。招股书显示,2023年至2025年,公司经调整利润(非国际财务报告准则)分别为3.91亿美元、5.01亿美元、5.60亿美元,看似实现了持续盈利,但这一数据剔除了可赎回可转换优先股公允价值变动等项目。

图片来源:拉拉科技招股书

2023年公司可赎回可转换优先股公允价值变动收益达6.06亿美元,若计入这一项目,公司当年的净利润约9.73亿美元;而2024年至2025年该项目均为亏损,分别亏损0.47亿美元、0.98亿美元,导致公司净利润从2023年的9.73亿美元大幅下滑至2025年的4.47亿美元,降幅达54.0%。

更值得警惕的是,2025年公司在营收同比大增34.3%的背景下,经调整净利润仅录得5.6亿美元,12%的利润增速远逊于营收增幅,增收不增利的矛盾愈发突出。

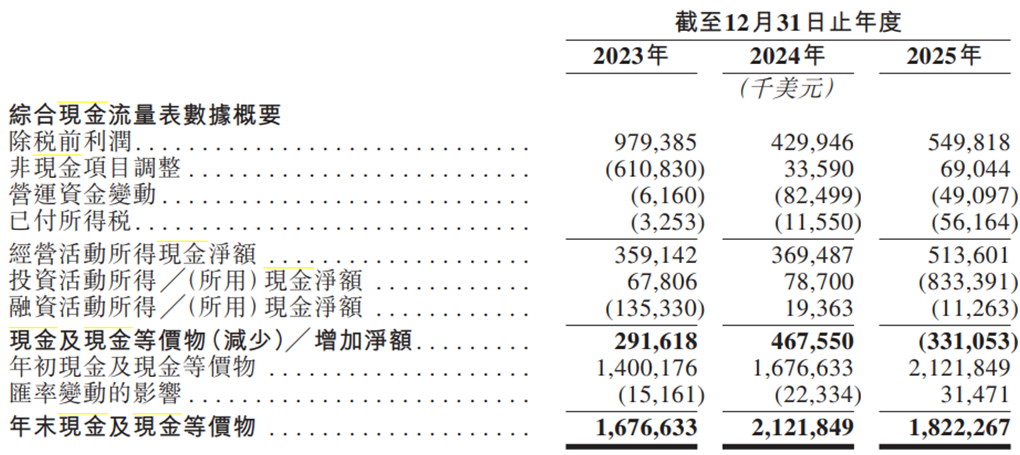

从现金流状况来看,招股书披露,2023年至2025年,公司的经营活动现金流净额分别为3.59亿美元、3.69亿美元、5.13亿美元。

截至2026年3月31日,公司的贸易及其他应收账款余额达2.35亿美元,占总营收的11%,若应收账款无法及时回收,将对公司的现金流造成较大压力。

图片来源:拉拉科技招股书

需要留意的是,截至2025年12月31日,拉拉科技负债净额达18.88亿美元,已超出其约18.22亿美元的账面现金储备,资金链健康度面临考验。

14%的灰色GTV

合规与运营风险双重承压

值得注意的是,公司招股书披露,2024年及2025年,估计分别有16%及14%的全球总GTV来自使用乘用车(而非货运车辆)运送货物的司机,部分车辆甚至存在未经授权改装的情况。

按照中国《道路运输条例》及《电子商务法》,运输货物的道路运输车辆不得运输旅客,乘用车载货涉嫌违规;平台若知悉或应知悉此类行为而未采取必要措施,可能面临5万元至200万元不等的罚款,情节严重的或被责令停业整顿。

超过一成的交易额建立在灰色运力之上,这对一家拟上市公司而言绝非小事。 尽管拉拉科技在招股书中强调“尚未因此遭受重大处罚”,并已实施补救措施,但监管的红线不会永远处于“观察期”。

2023年,货拉拉曾因压价、高抽成、多重收费等问题三次被交通运输部门约谈;据不完全统计,2021年至2023年间,货拉拉遭遇交通运输部约谈达10次。

并且黑猫投诉平台上,含“货拉拉”关键词的投诉超过10万条,涉及乱收费、退保证金、订单纠纷等问题。消费保平台数据显示,2019年至2025年9月,货运家政类投诉7629件,货拉拉独占1999件,占比超26%,2025年投诉解决率仅3.4%,创历年来新低。

图片来源:黑猫投诉平台

加上司机与平台的利益博弈,是货拉拉商业模式中最脆弱的环节。平台收入高度依赖司机端:会员费与佣金合计贡献了货运平台服务收入的绝大部分,2025年佣金占比已达63.2%。这种“向司机抽血”的盈利模式,使得货拉拉在司机群体中口碑分化严重。一旦监管要求进一步降低抽成比例,或强制平台承担更多司机权益保障成本,其盈利模型将面临重构。

招股书显示,截至2025年12月31日,货拉拉拥有约1380万名经验证司机,平均月活司机209.8万名。

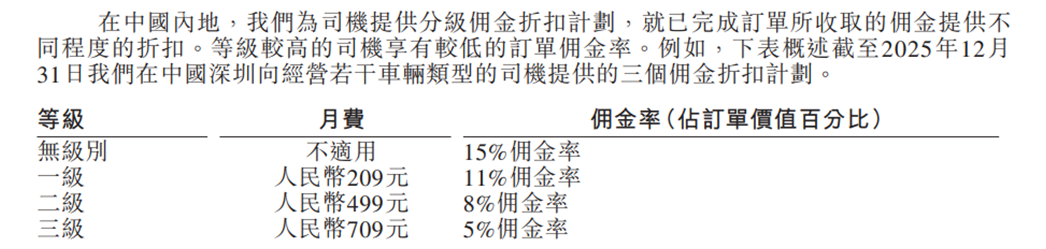

公司的商业模式,本质上是向司机“双重收费”:会员费+订单佣金。招股书显示,截至2025年12月31日,非会员司机佣金率15%;一级会员月费209元,佣金率11%;二级会员月费499元,佣金率8%;三级会员月费709元,佣金率5%。

对比2022年末的数据:非会员佣金率18%,一级会员月费189,佣金率14%;二级会员月费489,佣金率11%;三级会员月费739元,佣金率8%。佣金率确实降了,但会员费涨了。

图片来源:拉拉科技招股书

面对国内市场的增长瓶颈,货拉拉在招股书中将“加速全球扩张”列为募资用途之一,重点指向东南亚及拉美市场。数据显示,2025年境外市场收入占总收入的9.2%,但境外货运平台服务变现率高达15.9%,显著高于国内的9.1%。

海外市场的确提供了更多的盈利想象空间,但也伴随着更复杂的合规与运营风险。在泰国,货拉拉面临司机运输许可证的合规要求,若平台司机无证运营,公司可能被认定为共犯,面临罚款甚至监禁风险;在印尼,其邮政/快递业务受外资持股比例限制,且部分业务类型(如属于“邮政服务”范畴的分发类业务)存在特定经营范围及地域准入的合规门槛。

此次再度递表港股,对拉拉科技而言,既是寻求资本支持、加速发展的重要契机,也是对其经营能力、合规水平的一次全面考验。从招股书和行业背景来看,拉拉科技确实具备一定的行业优势,其闭环交易平台模式、广泛的市场布局,为其奠定了一定的市场基础,且背后有高瓴资本、红杉中国、腾讯等一众明星机构加持,累计筹集超26.6亿美元融资,但这并不意味着其上市之路能够一帆风顺。

公司此次能否实现IPO,值得市场持续关注。而对于投资者而言,在关注其行业前景的同时,更应警惕其背后的各类风险,理性看待其上市后的表现。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。