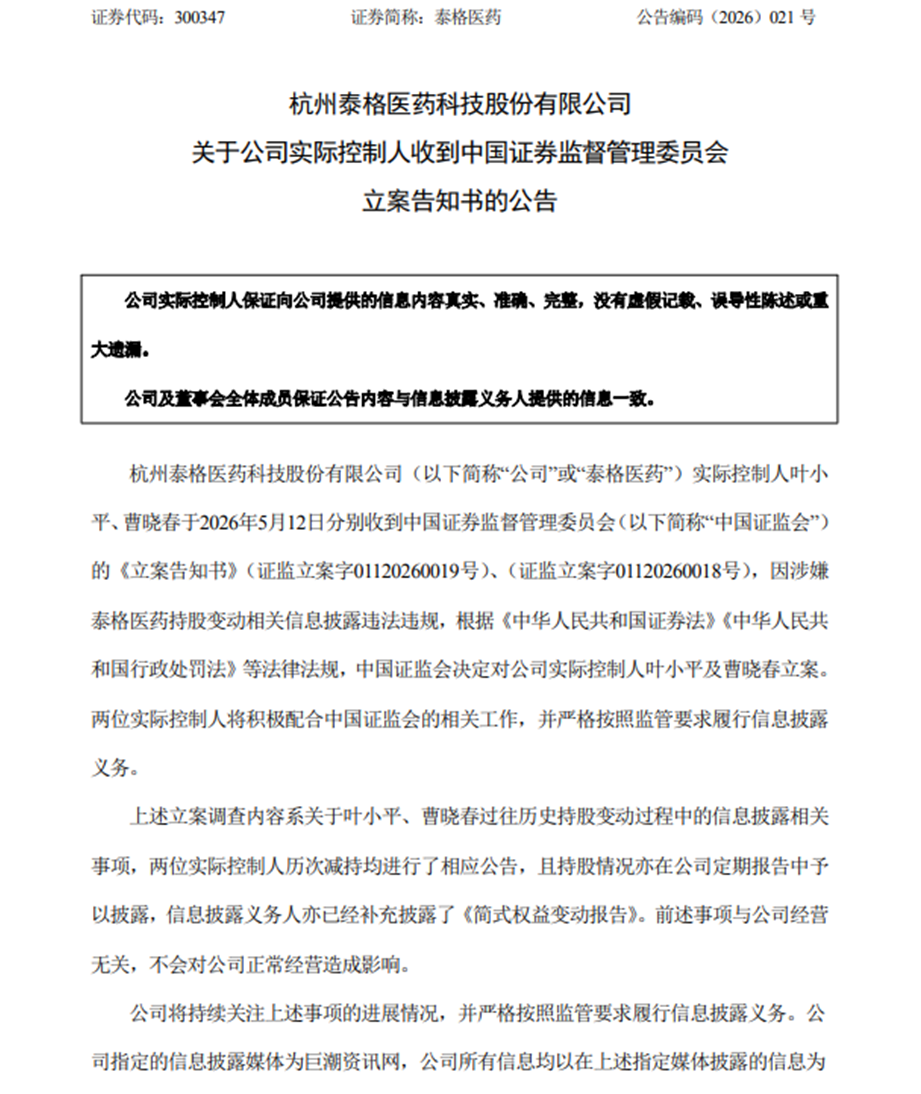

5月12日晚间,A股CRO(医药研发外包)行业迎来重磅惊雷。国内临床CRO龙头泰格医药(300347.SZ)突发公告,公司实际控制人、董事长叶小平,实控人、总经理曹晓春收到中国证监会《立案告知书》,二人因涉嫌持股变动相关信息披露违法违规,被正式立案调查。

图片来源:公司公告

公告发布翌日,泰格医药A股股价低开低走。截至5月13日收盘,公司A股股价下跌4.74%,盘中一度跌至45.23元/股,跌幅超11%,随后尾盘跌幅收窄,市值单日蒸发超18亿元。

实控人10年减持10.84个百分点

信披违规疑点何在?

此次泰格医药实控人被立案,核心指向“持股变动相关信息披露违法违规”,而非公司经营层面的直接违规——这是泰格医药在公告中反复强调的关键点,但市场仍存在疑虑。

毕竟,实控人作为公司的核心掌舵者,其行为合规性直接关系到公司治理的稳定性,而信披违规背后,往往隐藏着更复杂的资本运作逻辑。

根据泰格医药公告,此次立案调查内容系关于叶小平、曹晓春过往历史持股变动过程中的信息披露相关事项。公司方面强调,两位实控人历次减持均进行了相应公告,持股情况亦在定期报告中披露,且已补充披露《简式权益变动报告》,“前述事项与公司经营无关”。

但监管的“火眼金睛”发现其中的合规漏洞。

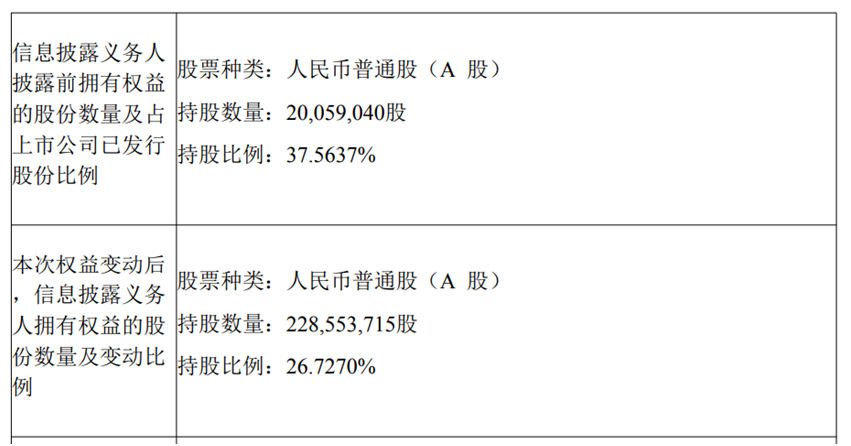

查阅公司披露的《简式权益变动报告书》,一个关键数据浮出水面:自2014年12月1日至2026年5月12日期间,因股权激励、非公开发行、回购注销、H股上市及实控人增减持等多重因素,叶小平与曹晓春合计持股数量由0.20亿股变动至2.29亿股,持股比例则从37.56%减少至26.73%,累计持股比例减少10.84个百分点。

图片来源:公司公告

这意味着,在长达十余年的时间里,两位实控人通过多种资本运作手段,合计持股比例下降了近11个百分点。其中,曹晓春在2020年至2025年间累计减持超1.7亿股,叶小平则在2018年一次性减持1000万股。

其中,叶小平目前持有公司20.58%股份,担任公司董事长;曹晓春持有5.96%股份,担任董事、总经理。两人作为泰格医药的联合创始人,2004年共同创立公司,凭借在西安杨森、施贵宝、罗氏等药企积累的医学注册经验,带领泰格医药成长为国内CRO行业龙头,业务覆盖临床试验技术服务、临床试验相关服务等核心领域。

此次立案的核心疑点,大概率集中在“持股变动披露的及时性与完整性”上。根据《中华人民共和国证券法》第六十三条规定,投资者及其一致行动人持有一个上市公司已发行的有表决权股份达到5%后,其所持股份比例每增加或者减少5个百分点,应当在该事实发生之日起三日内,向证监会、证券交易所作出书面报告,通知上市公司并予公告,且在报告期限内及公告后三日内不得再行买卖该股票。此外,每增减1% 的次日亦需通知上市公司并予公告。

虽然公司公告中声称“历次减持均进行了相应公告”,但监管立案本身说明,在复杂的持股变动过程中,信息披露的完整性、准确性或及时性仍存在瑕疵。值得注意的是,就在公告立案的同日,曹晓春还质押1850万股,占公司总股本2.15%,质权人为财通证券资产管理有限公司,用于个人融资,质押到期日为2027年5月12日。此次质押后,曹晓春累计质押股份达3850万股,占其个人持股总数的75.03%,占公司总股本的4.47%。

更微妙的时间节点在于,泰格医药第五届董事会任期将于2026年5月22日届满,而公司已在3月底提名第六届董事会候选人,叶小平、曹晓春仍在执行董事候选人之列。实控人被立案是否会影响换届进程,成为市场关注的焦点。

净利暴跌70.36%

一季度回暖只是“假象”?

如果说信披违规是“旧账”,那么业绩表现则是泰格医药当下最真实的压力测试。

2026年一季报显示,公司实现营业收入18.01亿元,同比增长15.17%,看似回暖;但归母净利润仅4904.31万元,同比暴跌70.36%。扣非归母净利润1.20亿元,同比增长17.65%,说明主业实际经营并未如净利润那般糟糕,但非经常性损益的剧烈波动严重侵蚀了报表利润。

若将时间轴拉长,泰格医药的业绩呈现出典型的“过山车”特征:

公开数据显示,2023年,公司营收73.84亿元,归母净利润20.25亿元,尚处于高位;2024年风云突变,营收66.03亿元,同比下滑10.58%,归母净利润仅4.05亿元,同比暴跌79.99%;2025年营收68.33亿元,同比微增3.48%,归母净利润8.88亿元,同比增长119.15%,但扣非归母净利润3.55亿元,同比大降58.47%。

泰格医药在2025年年报中解释,业绩下滑的核心原因是“全球宏观经济、生物医药产业周期及国内政策环境叠加影响,国内生物医药研发需求波动显著,部分未盈利的初创型生物科技公司面临现金流压力,叠加2022年以来行业竞争加剧,临床研究外包行业承受了较大的竞争压力与增长挑战。”

不过泰格医药近几年的净利润高度依赖投资收益和公允价值变动,主业盈利能力失血。2024年,公司公允价值变动收益为-5.02亿元,直接拖累了全年利润;2025年虽然公允价值变动收益回正,但扣非净利润的断崖式下滑表明,核心业务的毛利率和盈利能力仍在恶化。

分业务看,2025年临床试验技术服务收入32.7亿元,同比仅增2.8%;临床试验相关服务及实验室服务收入34.5亿元,同比增4.6%。同期,竞品康龙化成2025年实现营业收入140.95亿元,归母净利润16.64亿元,无论是营收规模还是盈利能力,均大幅领先于泰格医药。

不过,公司订单端已出现积极信号。据财报数据,截至2025年末,公司净新增订单101.6亿元,同比增长20.7%;待执行合同金额182.0亿元,同比增长15.3%。订单是CRO行业的“先行指标”,这意味着2026年下半年至2027年,公司收入端有望迎来实质性改善。但订单到收入的转化需要时间,从2026年一季度扣非净利润仅1.2亿元来看,利润端的拐点尚未到来。

两年底部震荡,市值蒸发超千亿

从宏观视角看,CRO行业正在逐步走出低谷。

根据医药魔方NextPharma数据库的权威统计,截至2025年12月31日,中国创新药BD出海授权全年交易总金额高达1356.55亿美元(约合近万亿人民币),交易数量达157笔,在交易总额和数量上双双刷新历史纪录,远超2024年的519亿美元。

据弗若斯特沙利文预测,2026年全球临床CRO市场规模将达到732.0亿美元,中国临床CRO市场规模将达到598亿人民币。

但行业的复苏并非普惠式。头部企业凭借全球化布局、大客户资源和全产业链优势,正在加速收割市场份额,并且资本市场的反应往往更敏锐。

泰格医药A股股价自2021年高点以来,经历了长达近四年的调整。即便在2025年行业复苏、订单回暖的背景下,公司股价仍在底部区域震荡。2026年以来,截至5月12日,泰格医药股价已累计下跌13.42%,显著跑输大盘。

5月12日立案公告发布后,次日股价大幅低开。据Wind数据,截至5月13日收盘,股价报49.09元/股,跌幅4.74%,市值约401亿元。这与2021年巅峰时期超1700亿元的市值相比,蒸发幅度惊人。

泰格医药虽然在国内临床CRO领域占据龙头地位,但业务线相对单一,缺乏像药明康德TIDES业务那样的爆发性增长点。同时,公司收入结构仍以国内客户为主,而国内生物科技公司的融资环境在2023~2024年经历寒冬,直接影响了临床外包的预算和付款能力。而且国内中小CRO企业通过价格战抢夺订单,导致行业毛利率承压。财报显示,泰格医药2025年国内收入毛利率34.20%,同比下降8.88个百分点。

近年来,泰格医药的国际化进程虽有突破——已与全球龙头MNC签署战略合作协议,积极参与其全球早期临床研究策略制定——但海外收入占比和绝对金额与药明康德仍有量级差距。

对于泰格医药而言,2026年本应是一个值得期待的年份。2025年订单端20.7%的增长、2026年一季度经营现金流的大幅改善,这些先行指标都在指向行业复苏,但立案公告,像是一记惊雷,打破了泰格医药的平静。毕竟,在资本市场的长跑中,合规是最低的底线,而信任,才是最高的估值。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。