当行业还在讨论财险公司如何穿越“低利率+低赔付”的双重周期时,中华联合财产保险股份有限公司(下称“中华联合财险”)交出的2026年一季报,却像一份预警函。

一季度,这家保费规模稳居非上市财险“榜眼”的老牌险企,净利润仅录得1.02亿元,同比暴跌81.59%;投资收益率跌至0.10%,几乎“贴地飞行”。

从年初到五月罚单“连续剧”,

合规内控屡亮红灯

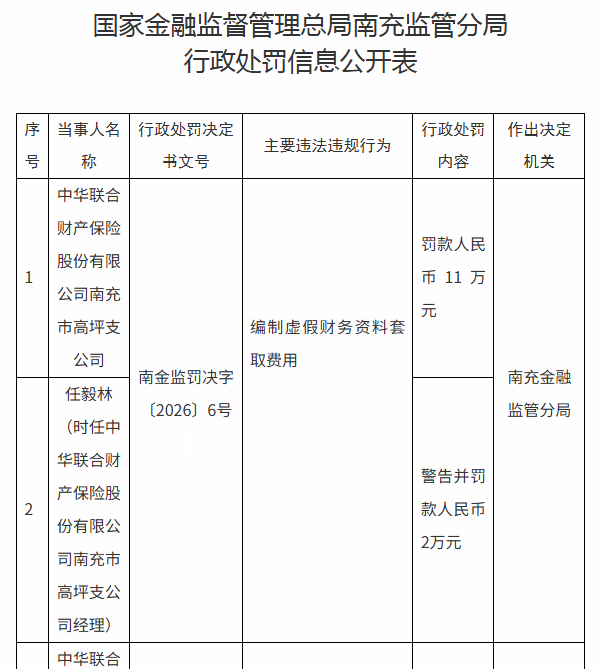

而合规端的压力同样没有休止符——5月8日,国家金融监督管理总局南充监管分局一次性开出4张罚单,中华联合财险南充市高坪支公司、仪陇支公司因“编制虚假财务资料套取费用”分别被罚11万元和12万元,两名时任经理同步被追责。这已是该公司2026年以来第N次出现在监管处罚公示栏中。

图片来源:国家金融监督管理总局官网

如果把时间轴拉长,中华联合财险的合规压力堪称系统性。据公开信息不完全统计,2025年罚单数量为29张,罚没金额达784.3万元。

进入2026年,公司处罚势头未减。根据公司一季度偿付能力报告披露,2026年一季度全系统共收到行政处罚罚单48张,罚款金额517.8万元。违规分支机构遍布四川、辽宁、河北、广东等省份,违规行为高度集中在“虚构保险中介业务套取费用”“财务业务数据不真实”“给予投保人合同外利益”等老问题。

更值得警惕的是监管措辞的升级。多份处罚决定书使用了“屡查屡犯”“内控失效”等表述,并且违规行为已从基层分支机构蔓延至省级分公司。2025年9月,中华联合财险上海分公司因“编制虚假资料、虚构保险中介业务套取费用”被罚款62万元,相关负责人被记过处分;2026年3月,中华联合财险松原中心支公司因“虚列费用、编制虚假理赔资料”等被罚款62万元。

一位财险行业分析师向平台表示:“中华联合财险的罚单密度之高,核心原因在于其合规管理存在系统性漏洞——基层分支机构管控松散、内控流程流于形式、员工合规意识薄弱,且同类违规问题重复发生,未能形成有效整改闭环。”

业绩“大变脸”:投资端失血,承保端难补

合规隐患的持续暴露,直接传导至经营端,导致中华联合财险2026年一季度业绩承压,多项核心指标不及行业平均水平,与头部公司的差距进一步拉大。

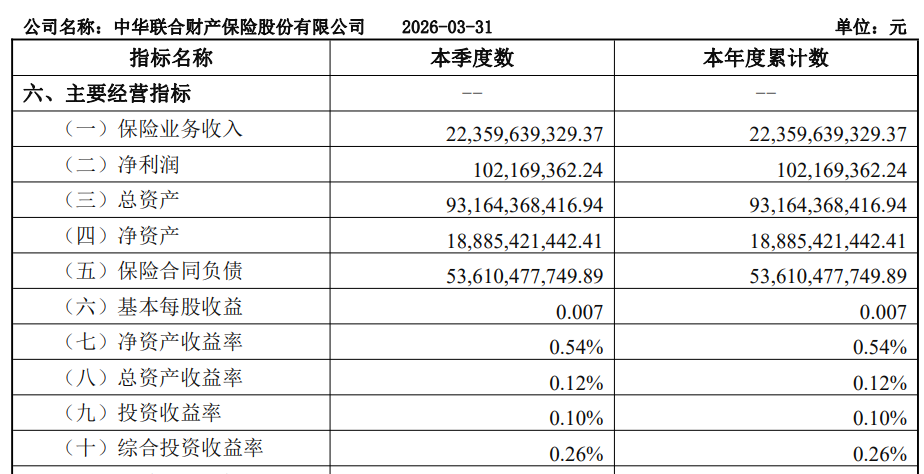

公开数据显示,2026年一季度,中华联合财险实现保险业务收入223.6亿元,同比增长3.52%,在非上市财险中仅次于国寿财险(309.43亿元),规模基本盘依旧稳固。但利润表却惨不忍睹:2026年一季度净利润仅1.02亿元,较上年同期的5.54亿元缩水超八成,同比降幅81.59%,在头部非上市财险中跌幅最明显。

图片来源:公司2026年一季度偿付能力报告

从公开信息来看,造成公司利润断崖式下滑的核心拖累可能在投资端。2026年一季度,公司投资收益率仅0.10%,综合投资收益率0.26%。横向对比,同期76家非上市财险中,近八成公司投资收益率一季度同比下降,投资收益率超过1%的仅5家,12家公司出现负投资收益率。

此外,根据西部证券研报,87家财险公司平均投资收益率0.67%,综合投资收益率0.58%。中华联合财险虽然未跌入负收益区间,但远低于2026年一季度国内财险行业平均水平,并且0.10%的水平意味着近千亿投资资产几乎未能产生有效收益。

承保端的表现同样难言优秀。一季度公司综合成本率98.69%,虽然尚未突破100%的盈亏红线,但综合赔付率已达74.88%,综合费用率23.81%。

对比行业标杆,人保财险(中国财险)2025年全年综合成本率已优化至97.5%,承保利润同比翻倍;而中华联合财险2025年全年综合成本率为99.54%,2026年一季度虽略有改善但仍处于“承保微利、投资亏损”的脆弱平衡中。

净资产收益率(ROE)更能说明问题。一季度中华联合财险ROE仅0.54%,总资产收益率0.12%。在财险行业马太效应加剧的背景下,这种“规模靠前、效益靠后”的反差,正使其陷入“增收不增利”的典型困局。

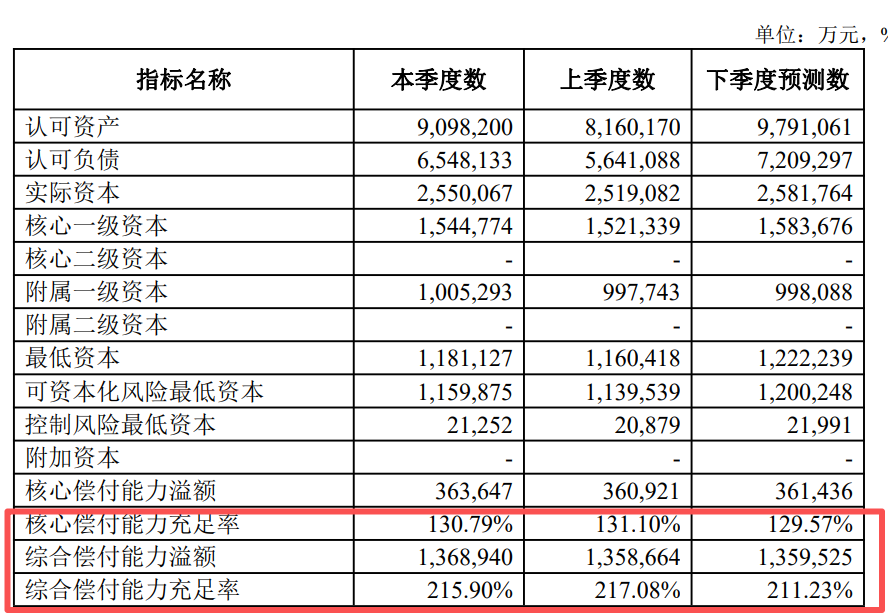

另外,偿付能力作为财险公司抗风险能力的核心指标。公开数据显示,中华联合财险的偿付能力充足率持续环比下滑。2026年一季度末,公司核心偿付能力充足率为130.79%,较上季度末下降0.31个百分点;综合偿付能力充足率为215.90%,较上季度末下降1.18个百分点。尽管两项指标均满足监管要求(核心≥50%、综合≥100%),但下滑趋势已释放风险信号。

图片来源:公司2026年一季度偿付能力报告

发债“输血”难解根本问题

业绩下滑、罚单密集导致资本消耗加剧,中华联合财险不得不通过资本补充动作“输血”,缓解偿付能力压力,但长期悬而未决的股权问题,仍制约着其资本运作与发展后劲。

2026年2月27日,国家金融监督管理总局批复同意公司在全国银行间债券市场公开发行不超过20亿元资本补充债券。3月20日,公司完成发行,期限为5+5年,前5年票面利率2.63%,在第5年末附有条件的发行人赎回权。

2024年12月,公司刚刚发行60亿元资本补充债券;2026年1月22日,公司股东会又决议提前赎回2021年资本补充债券,进行债务置换。密集的资本运作,反映出公司对偿付能力指标的焦虑。

值得注意的是,公司最低资本在一季度增加2.07亿元,其中市场风险最低资本增加3.03亿元,主要受权益价格风险、境外权益类资产价格风险最低资本增加影响;信用风险最低资本增加2.04亿元,主要受交易对手违约风险最低资本增加影响。这意味着,在权益市场波动加大的环境下,公司的资产配置结构正在消耗更多资本,外源性“补血”的紧迫性随之上升。

行业分化下的突围,规模红利消退后的生存法则

当前,国内财险行业正处于转型升级的关键期,头部公司凭借品牌、渠道、技术优势持续巩固市场地位,中型险企则面临“增收不增利”“合规与发展失衡”的困境,中华联合财险的现状,正是中型财险公司困境的缩影。

在保费规模上,中华联合财险2025年全年实现保险业务收入706.53亿元,稳居非上市财险第二位,与第三位及以后拉开显著差距。2026年一季度,公司223.6亿元的保费收入仍是非上市财险中唯二破200亿的机构。

但盈利能力与行业标杆的差距却在拉大。2025年,人保财险(中国财险)实现净利润403.77亿元,同比增长25.5%,综合成本率97.5%;国寿财险2025年净利润39.8亿元,同比翻倍。中华联合财险2025年净利润9.81亿元,虽同比增长3.17%,但绝对规模仅相当于国寿财险的约四分之一,相当于人保财险的约2.4%。

此外,行业竞争格局越发激烈。Wind数据显示,英大财险2025年实现净利润12.22亿元,同比增长17.55%,已超越中华联合财险,背靠国家电网的股东优势,该公司近年来走出一条“小而美”的专业路径。在“老三家”(人保、平安、太保)牢牢占据头部、中小险企凭借差异化赛道突围的夹击下,中华联合财险这种“大而全”的二线巨头,正面临战略定位的再审视。

2026年对中华联合财险而言,是多重变量交织的关键年份:成立40周年、“十五五”开局、资本补充债券的发行与赎回,以及持续高压的合规监管。

今年一季度净利润的“脚踝斩”,既受权益市场波动、利率下行的宏观因素影响,也暴露出公司在资产配置、费用管控、分支机构治理上的内生脆弱性。而年初至今超过500万元的系统内罚单,则提示着:当规模红利逐渐消退,粗放式增长留下的合规欠账,正在以监管处罚的形式加速偿还。

未来,这家老牌国有险企能否打破困局、缩小与头部公司的差距,市场将持续关注。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。