2026年6月1日,上海福贝宠物用品股份有限公司(以下简称“福贝宠物”)向港交所递交主板上市申请,国金证券(香港)担任独家保荐人。

这家有着“宠食界富士康”之称、国内第二大宠物食品第三方制造商,在2023年主动撤回A股IPO申请三年后,转战港股重启资本化进程。

招股书数据显示,福贝宠物近三年营收维持在10亿元级别,但增长陷入停滞;2025年净利润同比大幅下滑超40%,盈利指标全面恶化。与此同时,公司营收结构失衡、毛利率波动剧烈、现金流大幅缩水,叠加实控人高度控股、客户与供应商双集中、合规隐患等问题,其港股上市之路暗藏多重经营与治理风险。

营收停滞净利腰斩,盈利质量恶化

福贝宠物近三年财务数据呈现明显的“增收不增利、稳收反降利”特征,与国内宠物食品行业两位数增长的大背景形成鲜明反差,增长动能与盈利能力双双走弱。

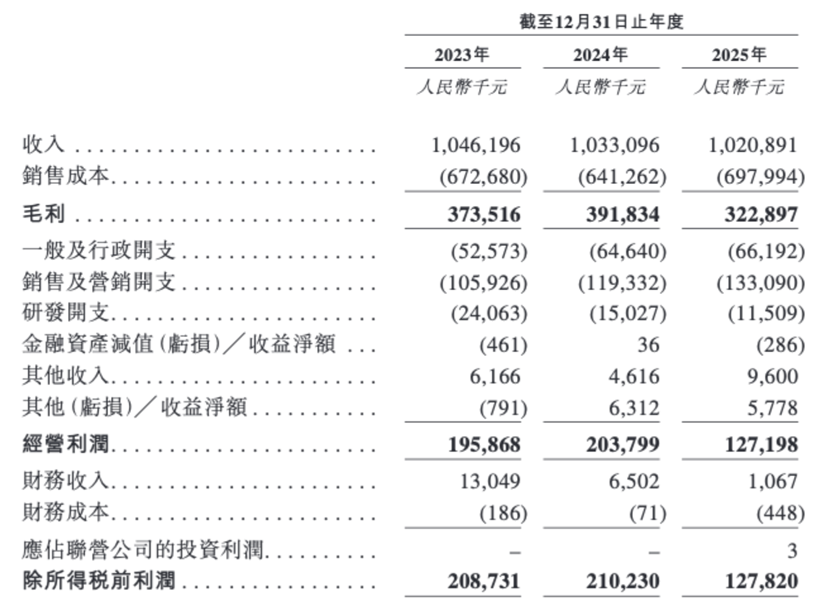

招股书披露,2023~2025年,公司营业收入分别为10.46亿元、10.33亿元、10.21亿元,连续两年小幅下滑,三年复合增长率为-1.2%,营收连续微降,增长陷入停滞。作为对比,弗若斯特沙利文数据显示,2025年中国宠物主粮行业市场规模增速达10.9%,福贝宠物营收增速已显著跑输行业均值。

尽管营收规模仍守住10亿元关口,但持续负增长意味着公司市场扩张能力减弱,在行业扩容阶段未能分享增长红利,反而出现份额收缩迹象。

盈利端恶化更为显著。同期公司净利润分别为1.64亿元、1.64亿元、0.98亿元,2025年同比大幅下滑40.2%;税前利润从2.10亿元降至1.28亿元,降幅39.2%,盈利规模近乎腰斩。

来源:公司招股书

这一走势与公司2019~2021年A股申报期的高速增长形成强烈反差——彼时公司营收从4.05亿元增至9.78亿元,净利润从6597万元增至2.24亿元,连续三年保持高增;而近三年盈利骤然失速,反映经营基本面已发生实质性转变。

与此同时,公司毛利率大幅波动,盈利能力持续承压。2023~2025年,公司毛利率分别为35.7%、37.9%、31.6%,2025年较2024年骤降6.3个百分点,毛利总额从3.92亿元降至3.23亿元。毛利率大幅回落,主要受原材料价格波动、产品结构变化、市场竞争加剧导致定价承压等多重因素影响,核心盈利环节抗风险能力偏弱。

净利率同步大幅下滑,从2023~2024年的15.6%~15.9%降至2025年的9.6%,降幅近40%,盈利效率显著缩水。

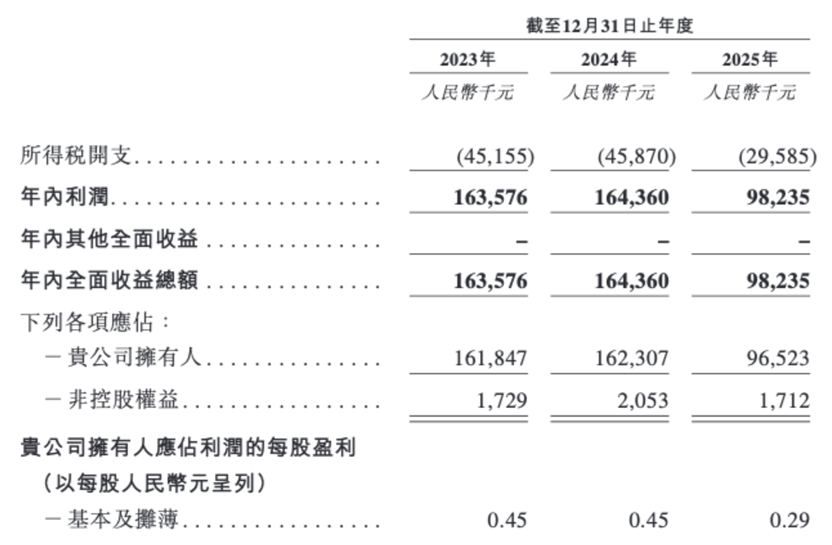

盈利恶化同步传导至现金流端。2025年公司经营活动现金流净额仅0.83亿元,较2024年的1.87亿元大幅下降55.6%,近乎腰斩;现金及现金等价物从2023年末6.26亿元、2024年末4.95亿元,降至2025年末3.09亿元,两年内减少超一半。

短期偿债能力同步弱化,流动比率从4.3降至2.7,速动比率从3.9降至2.2,尽管仍处于安全区间,但偿债缓冲空间持续收窄,财务弹性减弱。

ODM依赖度持续攀升

OBM品牌失速成最大拖累

福贝宠物以“ODM+OBM”双轮驱动为核心模式,但近三年两条业务线走势严重分化,ODM独木难支,OBM持续萎缩,营收结构失衡问题持续加剧。

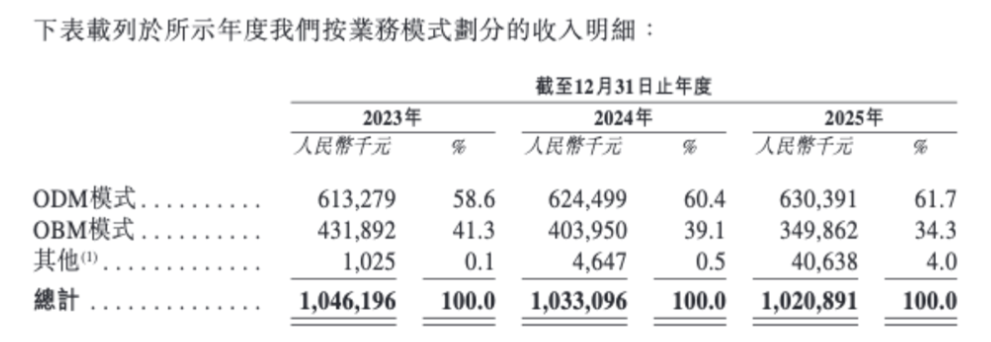

ODM作为公司基本盘,近三年保持微弱正增长,收入从6.13亿元增至6.30亿元,复合增速仅1.4%;占总收入比重从58.6%升至61.7%,连续三年提升,代工业务成为支撑营收的绝对主力。

作为国内第二大宠物食品第三方制造商,ODM业务贡献超六成收入,客户以头部及新兴宠物食品品牌为主。但该业务增速极低,显示代工市场扩张空间受限,规模效应难以持续释放。

来源:公司招股书

与ODM形成对比,自有品牌OBM业务持续收缩,成为业绩最大拖累。2023~2025年,OBM收入从4.32亿元降至3.50亿元,累计降幅达19%;收入占比从41.3%降至34.3%,三年持续下滑。

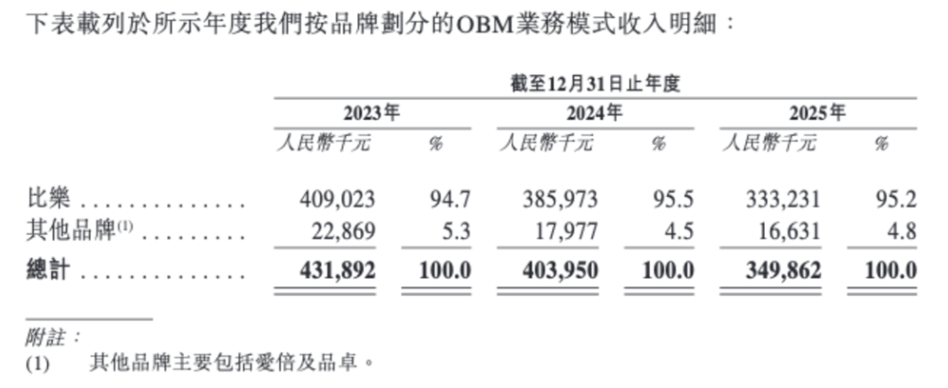

核心品牌“比乐”贡献OBM收入超95%,2025年收入3.33亿元,较2023年减少近7600万元,两年间大幅缩水。作为国内第五大本土宠物狗主粮品牌,比乐收入持续下滑,反映公司品牌力、渠道力与市场竞争力弱化,难以应对日趋激烈的品牌竞争。

来源:公司招股书

公司宣称ODM与OBM协同赋能,但实际呈现“代工稳、品牌弱”的失衡格局:ODM增长乏力,OBM持续下滑,二者未能形成互补,反而因品牌失速拖累整体增长。

这种结构意味着公司高度依赖第三方代工订单,缺乏自有品牌带来的高毛利与议价权,长期增长天花板清晰可见;同时品牌端持续萎缩,也反向削弱ODM对市场趋势的洞察能力,形成负向循环。

客户方面,2023~2025年,前五大客户收入占比分别为41.5%、42.4%、36.6%,最大客户收入占比分别为20.8%、21.8%、17.8%,单一客户贡献近两成收入,客户集中度偏高。ODM业务模式下,若核心客户流失、订单缩减或账期延长,将直接冲击营收与现金流。

供应商方面,同期前五大供应商采购占比从29.6%升至41.9%,最大供应商采购占比从9.2%升至16.5%,供应商集中度持续提升。

股权高度集中、合规与治理隐患突出

截至招股书最后实际可行日期,创始人汪迎春直接持股66.99%,通过员工持股平台宣城福毅志间接控制4.12%表决权,合计控制公司71.11%表决权,处于绝对控股地位。

高度集中的股权结构,使得大股东决策可主导公司经营、战略、分红、投融等全部事项,中小股东话语权微弱,存在大股东利益与中小股东利益不一致、关联交易、决策独断等治理风险。

此外,公司上市前突击分红,募资合理性令市场存疑。在现金流收紧、流动性持续下滑背景下,公司于2026年5月通过股东大会决议,派发2025年度股息1亿元,预计6月支付。

一边是经营现金流腰斩、账面现金快速消耗,拟通过港股上市募资用于产能升级、渠道扩张;一边是上市前向股东大额分红,明显偏向存量股东利益,引发募资必要性与资金使用合理性的质疑。

值得注意的是,公司存在多项历史合规问题,虽由控股股东出具赔偿承诺,但风险并未完全消除。社保与公积金不合规:未为部分员工足额缴纳,曾委托第三方代缴,存在被追缴、罚款风险;物业租赁瑕疵:一处约6000平方米生产基地租赁物业,出租方未提供有效产权证明,存在被迫搬迁、生产中断风险;生产经营合规:过往劳务派遣、环保、安全生产等环节均存在合规整改事项,未来仍面临监管检查压力。

事实上,福贝宠物的上市之路并非坦途,2021年申报A股主板IPO,2023年6月主动撤回;2026年6月转而申报港股。

招股书显示,撤回A股原因为“上市时间表不确定及战略调整”,但结合业绩大幅下滑、品牌失速等情况,或与经营达标压力、合规问题整改不及预期相关。

福贝宠物作为国内宠物食品代工领域头部企业,拥有产能、研发与供应链基础优势,但近三年经营数据已暴露核心困境,营收停滞、净利腰斩、品牌失速、结构失衡、风险集中。ODM依赖加剧与OBM持续萎缩,使其陷入“代工稳而不强、品牌强而不稳”的增长陷阱;叠加高度集中的股权与合规瑕疵、突击分红等问题,其港股上市不仅面临估值压力,更需向市场证明经营拐点与风险化解能力。

宠物食品行业仍处高景气周期,但竞争日趋白热化。对福贝宠物而言,登陆港股仅是起点,如何扭转OBM下滑趋势、平衡业务结构、改善盈利质量、化解治理与合规风险,才是决定其长期价值的核心命题。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。