今年前5个月基金业绩回报出炉。截至5月31日,全市场基金共14169只主代码基金,总规模37.50万亿,出现了2只翻倍基。

然而,回报前100的基金中,仅5只基金规模增长率进入前100,回报垫底的100只基金却无一是规模缩减的前100基金。难道是这届基民“口味”变了?还是基金规模与业绩之间的单线逻辑已不复存在?

2只基金翻倍,主动股基又行了?

Wind数据显示,截至5月31日,全市场14073只主代码基金中,华商均衡成长和财通多策略福鑫2只基金翻倍,11126只取得正收益占比79.06%,同时有71只基金跌幅超20%,5个月回报差异最高达134.44%。AI半导体相关板块普遍大涨,中证港股通互联网板块成集体重灾区。

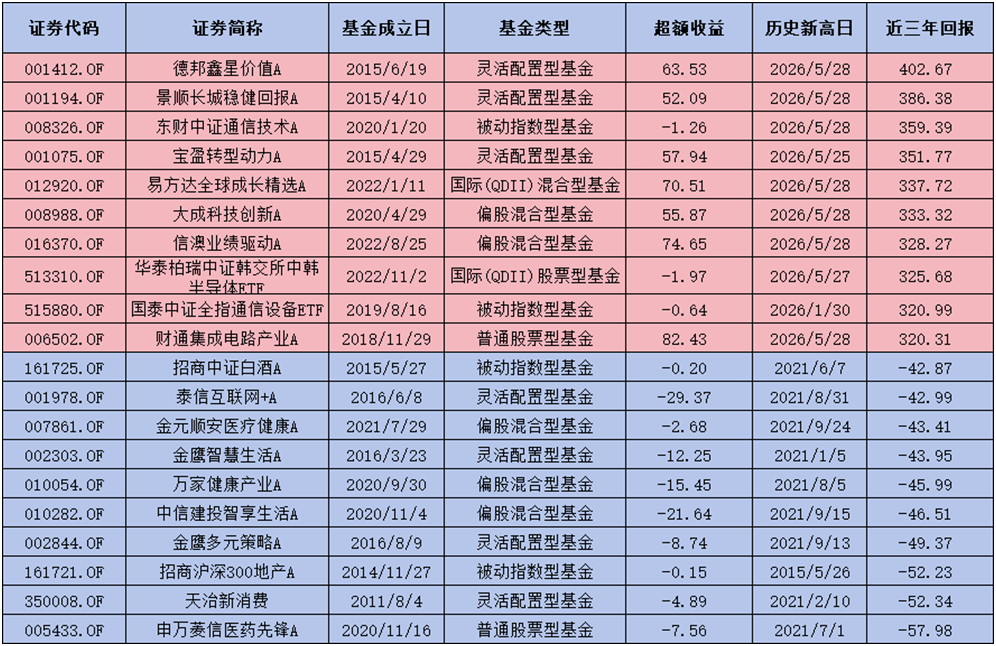

去年因多只基金业绩垫底的财通基金,有财通多策略福鑫、财通匠心优选一年持有A、财通景气甄选一年持有A这3只基金位居回报前十。而回报末十中占9只,唯一的主动管理基金为同泰惠泽A,超额收益-31.17%却回报-27.31%。

巧合的是,回报前十的基金,均是在5月份创历史新高,主动管理型基金平均超额收益89.65%,给前几年备受质疑、遭遇信任危机的主动股基大为“长脸”,且其中只有华商致远回报A为成立一年之内的次新基。

数据来源:Wind,单位:%

数据区间:2026.1.1-2026.5.31

“躺赢”时代或许已经结束,华泰柏瑞

中韩半导体ETF成唯一“幸存者”

从分类基金平均业绩回报对比看,回报前五的分别为:主动股基12.36%最高,股票FOF基金7.89%,指数基金7.42%,QDII股基5.93%,可转换债券基金5.96%。

拉长时间看,近三年回报前十和末十的基金中,与今年前5个月相比,只有华泰柏瑞中证韩交所中韩半导体ETF两次上榜。那些能在三年期榜单上存活的基金,通常能够避开这种短期情绪驱动的极致扎堆,从而在市场风格切换和震荡市中展现出更强的抗风险能力。华泰柏瑞中韩半导体ETF成为唯一的“幸存者”,恰恰说明了在当前市场中,“躺赢”时代或许已经结束。短期的爆发力更多来源于对市场风口的精准踩点和高集中度博弈,而长期的优异表现则需要穿越周期的定力与稳健的风控,投资者当摒弃单纯追逐短期热点的“后视镜思维”,警惕短期业绩陷阱,寻找真正注重长期价值的“长跑者”。

数据来源:Wind,单位:%,数据截至2026.5.31

基金“贫富差距”拉大

市场整体的“颠簸程度”增加

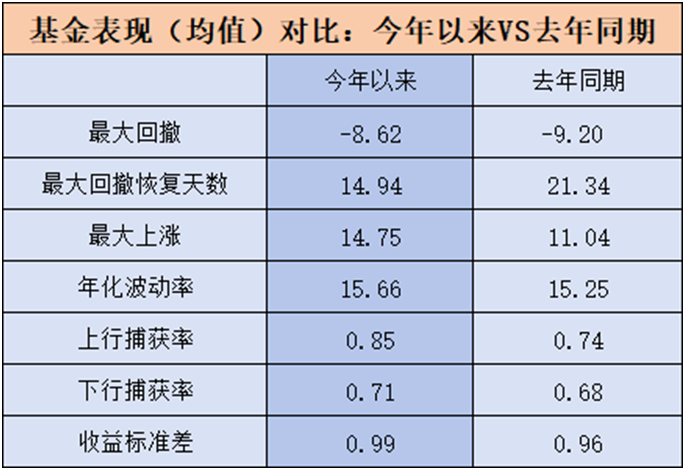

今年的基金市场,与去年同期相比有何不同?从成立于2025年1月1日之前的11825只非货基金的对比来看,今年以来的进攻性显著增强,平均最大上涨上升超三成,爆发力更足。同时防御能力即回撤控制略优于去年同期,单边杀跌的现象更少。而上行捕获率和下行捕获率这两个核心主动管理指标双双提升,说明基金经理的主动管理能力或策略有效性都比去年有所进步,尤其是上行捕获率的大幅提升,印证了进攻性增强。

但值得注意的是,相比于去年同期,今年以来的年化波动率上升了26.89%,说明今年市场的交易情绪更不稳定,热点轮动极快。对于持有者来说,即便最终赚了钱,过程中的“心跳感”也比去年强。而收益标准差(衡量不同基金之间收益率的离散程度)上升幅度更大,也就是说基金业绩分化并没有改变,同时证明今年以来的行情不是普涨普跌,业绩表现反而“更加撕裂”。

数据来源:Wind,单位:%,数据截至2026.5.31

这届基民“口味”变了?

业绩规模双百强基金占比仅5%

有意思的是,成立于2025年1月1日之前的11825只可统计非货基金中,今年以来的业绩回报前100的基金中,只有5只基金的规模增长率进入前100,即只有5%的基金双双上榜,与过往业绩爆发后规模迅速增加形成强烈反差。可在回报倒数100和规模增长率倒数100中,无一重合。

数据来源:Wind,单位:%,数据截至2026.5.31

于是,今年的基金市场,就形成了一个挺新鲜的现象:业绩好,规模不一定涨;业绩差,规模不一定缩水。难道是这届基民“口味”变了?也许,“业绩好必然规模暴增”的线性逻辑已经失效,资金不再盲目追逐热点,也不再恐慌性杀跌止损,而是呈现出一种更加僵持、更加基于长期配置或心理博弈的静态平衡特征。基金单纯靠业绩"出圈",已远不足以自动转化为规模增长,绩优基金的竞争正从“净值冲得快”这一单维指标,延伸到“规模接得住、体验稳得住、业绩能持续”的综合竞争,对于基金公司而言,意味着靠短期业绩爆发来做大时代的红利期已过,未来更需要拼的是长期的陪伴服务和真实的投资回报能力。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。